ผู้เขียน: วชิรวัฒน์ บานชื่น

วิกฤติ COVID-19 ส่งผลให้เกิดการเปลี่ยนแปลงในหลาย ๆ ด้าน ไม่ว่าจะเป็น แนวโน้มการใช้จ่ายออนไลน์ที่สูงขึ้น การใช้สินค้ากลุ่ม healthcare ในชีวิตประจำวันมากขึ้น (เช่น หน้ากากและเจลแอลกอฮอล์) การจัดงานประชุมออนไลน์และการทำงานจากที่บ้าน รวมไปถึงแนวโน้มเศรษฐกิจมหภาค เช่น การค้าโลกที่เน้นค้าขายในกลุ่มประเทศใกล้เคียงกันมากขึ้น และการเปลี่ยนแปลงอีกด้านหนึ่งที่ถูกพูดถึงมากในช่วงที่ผ่านมา และมีนัยต่อภาวะเศรษฐกิจทั้งในปัจจุบันและในระยะต่อไปสูงก็คือ พฤติกรรมการออมของประชาชน โดยข้อมูลในหลาย ๆ ประเทศต่างบ่งชี้ว่า เงินออมปรับสูงขึ้นอย่างมากหลังเกิดวิกฤติ COVID-19 ขึ้น ในบทความนี้ ผมจะขอเล่าถึงสาเหตุที่ทำให้เงินออมปรับสูงขึ้นทั่วโลกรวมถึงไทย แนวโน้มเงินออมในระยะต่อไปว่าจะเพิ่มขึ้นหรือลดลง รวมถึงนัยต่อเศรษฐกิจว่าจะเป็นปัจจัยฉุดรั้งหรือช่วยกระตุ้นการใช้จ่ายได้มากน้อยเพียงไร

ปัจจัยที่ทำให้เงินออมปรับสูงขึ้นมากในช่วงวิกฤต COVID-19 มีหลายสาเหตุด้วยกัน ปัจจัยแรกคือ การใช้มาตรการควบคุมการแพร่ระบาดในแต่ละประเทศ ซึ่งส่งผลให้เกิดข้อจำกัดในการเดินทางของประชาชน และเป็นอุปสรรคต่อการใช้จ่ายและการดำเนินกิจกรรมทางเศรษฐกิจ ปัจจัยที่สองคือ ความไม่แน่นอนของสถานการณ์การแพร่ระบาดในระยะข้างหน้าและผลกระทบทางเศรษฐกิจที่เกิดขึ้น ส่งผลให้ประชาชนมีความระมัดระวังในการใช้จ่ายมากขึ้นและมีความต้องการออมเงินไว้ใช้ยามฉุกเฉิน (precautionary savings) ส่วนภาคธุรกิจก็ต้องการรักษาสภาพคล่องเพื่อรองรับกับสถานการณ์ที่ยังไม่แน่นอนในระยะต่อไป และปัจจัยที่สามคือ มาตรการช่วยเหลือจากภาครัฐ โดยเฉพาะในประเทศพัฒนาแล้วที่มีมาตรการขนาดใหญ่ออกมาอย่างต่อเนื่อง เพื่อช่วยสนับสนุนรายได้ครัวเรือน ผ่านทั้งการเลื่อนจ่ายภาษี การอัดฉีดสภาพคล่องของธนาคารกลาง ตลอดจนการให้เงินสนับสนุนเพื่อชดเชยการว่างงานจากสถานการณ์ COVID-19 ส่งผลให้สภาพคล่องของทั้งภาคครัวเรือนและภาคธุรกิจยังอยู่ในเกณฑ์ดี

ปริมาณเงินออมทั้งในไทยและต่างประเทศเป็นอย่างไร?

ข้อมูลจากหลาย ๆ ประเทศบ่งชี้ว่า เงินออมปรับสูงขึ้นมากที่สุดในช่วงไตรมาสที่ 2 ของปี 2563 ซึ่งเป็นช่วงที่เริ่มเกิดการแพร่ระบาดของ COVID-19 เป็นวงกว้าง จนภาครัฐต้องประกาศใช้มาตรการปิดเมืองอย่างเข้มงวด ทั้งจำกัดการเดินทางและการดำเนินกิจกรรมทางเศรษฐกิจต่าง ๆ เพื่อควบคุมการแพร่ระบาดของโรค ส่งผลให้การใช้จ่ายและการบริโภคของภาคครัวเรือนลดลงอย่างมาก อย่างไรก็ดี ในช่วงที่สถานการณ์การแพร่ระบาดเริ่มปรับดีขึ้นและความเชื่อมั่นของประชาชนปรับสูงขึ้น อัตราการออมเริ่มปรับชะลอลง โดยข้อมูลเงินออมในยุโรปที่ถูกเก็บโดยธนาคารกลาง (ECB) บ่งชี้ว่า อัตราการออมของครัวเรือนในไตรมาสที่ 2 ปี 2563 อยู่ในระดับสูงที่สุดนับตั้งแต่ปี 2542 ที่ 25% ของรายได้ครัวเรือน แต่เงินออมก็ปรับลดลงในไตรมาสที่ 3 หลังสถานการณ์การแพร่ระบาดคลี่คลายลง ก่อนที่จะปรับเพิ่มขึ้นอีกครั้งในช่วงที่เกิดการระบาดระลอก 2 ในไตรมาส 4 ซึ่งข้อมูลเงินออมในประเทศอื่น ๆ ที่ถูกจัดเก็บโดย OECD ก็บ่งชี้ไปในทิศทางเดียวกัน

สำหรับเงินออมของไทยนั้นพบว่า นับตั้งแต่เดือนมีนาคม 2563 ถึงเดือนพฤษภาคม 2564 ปริมาณเงินฝากในระบบธนาคารพาณิชย์มีอัตราการขยายตัว (%YOY) เฉลี่ยต่อเดือนสูงถึง 8.7% ซึ่งสูงกว่าค่าเฉลี่ยระหว่างปี 2558-2562 ที่อยู่เพียง 3.9% ทำให้ในเดือนพฤษภาคม 2564 เงินฝากทั้งระบบของไทยปรับสูงขึ้นจากช่วงก่อนวิกฤต COVID-19 (เดือนกุมภาพันธ์ 2563) ถึง 1.78 ล้านล้านบาท (รูปที่ 1) โดยการเพิ่มขึ้นของเงินฝากนี้ ส่วนใหญ่มาจากบัญชีขนาดใหญ่ที่มีเงินในบัญชีมากกว่า 1 ล้านบาท นอกจากนี้ ยังพบอีกว่าเงินฝากของบัญชีขนาดเล็กที่ต่ำกว่า 1 แสนบาท เริ่มขยายตัวชะลอลงก่อนบัญชีขนาดอื่น ๆ โดยเริ่มชะลอลงในช่วงกลางปี 2563 ซึ่งอาจสะท้อนได้ว่า การแพร่ระบาดที่ยืดเยื้อและมาตรการเยียวยาของภาครัฐที่ทยอยหมดอายุลงไปก่อนหน้านี้ ส่งผลอย่างมีนัยต่อสภาพคล่องของกลุ่มผู้มีรายได้น้อย จึงทำให้ต้องนำเงินออมบางส่วนออกมาใช้จ่าย

แนวโน้มการนำเงินออมมาใช้ และนัยต่อเศรษฐกิจ

การนำเงินออมออกมาใช้เพื่อการบริโภคนั้นจะมีมากหรือน้อยขึ้นอยู่กับว่า เงินออมกระจุกตัวอยู่ในกลุ่มรายได้สูงหรือรายได้ต่ำ และการกระจุกตัวอยู่ในบัญชีเงินฝากชนิดฝากประจำหรือฝากออมทรัพย์ที่สามารถเบิกได้ทันที

- หากเงินออมที่เพิ่มขึ้นมากนั้นส่วนใหญ่มาจากกลุ่มครัวเรือนที่มีรายได้สูงหรือประชาชนที่มีอายุมาก ก็อาจไม่ส่งผลให้การใช้จ่ายของผู้บริโภคภายหลังวิกฤต COVID-19 คลี่คลายลงเพิ่มขึ้นมากนัก เนื่องจากครัวเรือนกลุ่มดังกล่าวมีสัดส่วนการนำเงินมาใช้บริโภคต่ำ (Marginal Propensity to Consume : MPC ต่ำ) โดยเฉพาะเมื่อเทียบกับครัวเรือนรายได้น้อยที่มี “อัตราการใช้จ่ายจากรายได้” ที่สูงกว่ามาก อีกทั้ง ครัวเรือนกลุ่มรายได้สูงยังมักนำเงินออมส่วนหนึ่งไปลงทุนในสินทรัพย์ประเภทอื่น เช่น พันธบัตร หุ้น หรืออสังหาริมทรัพย์ มากกว่าที่จะนำออกมาใช้จ่ายเพื่อการบริโภค

- หากเงินออมของประชาชนที่เพิ่มขึ้นในช่วงวิกฤต COVID-19 ถูกเก็บอยู่ในรูปของเงินฝากออมทรัพย์หรือเงินฝากเผื่อเรียก จะทำให้ประชาชนมีโอกาสนำเงินฝากดังกล่าวออกมาใช้จ่ายได้ง่ายกว่าเงินออมที่ถูกเก็บอยู่ในรูปของเงินฝากประจำหรือเป็นเงินฝากเพื่อการลงทุนในระยะยาว

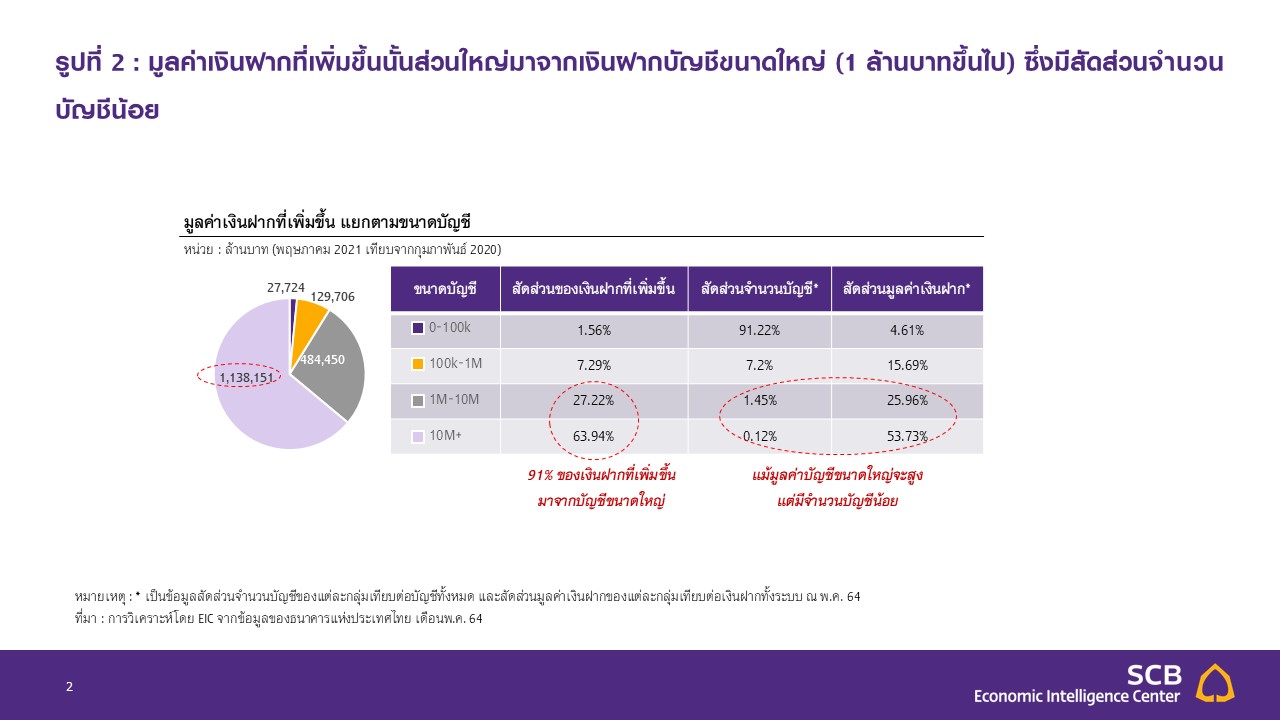

โดยในต่างประเทศ ไม่ว่าจะเป็นกลุ่มประเทศยุโรป อังกฤษ ออสเตรเลีย รวมถึงจีน ต่างพบว่า เงินออมที่เพิ่มขึ้นส่วนใหญ่กระจุกตัวอยู่ในกลุ่มครัวเรือนรายได้สูง สอดคล้องกับข้อมูลจากธนาคารแห่งประเทศไทยที่บ่งชี้ว่า เงินออมที่เพิ่มขึ้นในไทยส่วนใหญ่ก็กระจุกตัวอยู่ในบัญชีขนาดใหญ่เช่นกัน โดยนับตั้งแต่มีนาคม 2563 ถึงพฤษภาคม 2564 เงินฝากในบัญชีที่มีขนาดใหญ่กว่า 1 ล้านบาท มีมูลค่าเพิ่มขึ้นถึง 1.6 ล้านล้านบาท ซึ่งคิดเป็น 91% ของปริมาณเงินฝากที่เพิ่มขึ้นทั้งหมด แต่จำนวนบัญชีเงินฝากขนาดใหญ่นี้คิดเป็นเพียง 1.6% ของจำนวนบัญชีทั้งหมด (รูปที่ 2) ขณะที่บัญชีเงินฝากขนาดเล็กที่ต่ำกว่า 1 แสนบาท มีมูลค่าเพิ่มขึ้นเพียง 2.7 หมื่นล้านบาทเท่านั้น ซึ่งคิดเป็น 1.56% ของเงินฝากที่เพิ่มขึ้นทั้งหมด แต่จำนวนบัญชีขนาดเล็กนี้มีสัดส่วนถึง 91.22% ของจำนวนบัญชีทั้งหมด

ดังนั้น ในระยะต่อไปที่การแพร่ระบาดเริ่มคลี่คลายลง คาดว่าปริมาณเงินฝากในไทยที่เพิ่มสูงขึ้นนี้ อาจไม่ถูกนำกลับมาเป็นเม็ดเงินใช้จ่ายในระบบเศรษฐกิจมากนัก เนื่องจากเงินออมที่เพิ่มขึ้นมากว่า 91% กระจุกตัวอยู่กับกลุ่มผู้มีรายได้สูงซึ่งมีจำนวนน้อย ทำให้แนวโน้มที่ปริมาณเงินออมนี้จะถูกนำมาใช้บริโภคในระยะข้างหน้ามีค่อนข้างน้อยดังนั้น แรงสนับสนุนของเงินออมต่อ pent-up demand ของไทยในช่วงที่สถานการณ์การแพร่ระบาดคลี่คลายลงแล้วจึงน่าจะมีไม่มาก

นอกจากนี้ การแพร่ระบาดของ COVID-19 ยังจะยิ่งซ้ำเติมปัญหาความเหลื่อมล้ำด้านความมั่งคั่งอีกด้วย โดยความต่างระหว่างเงินออมของผู้มีรายได้สูงจะยิ่งมีมากกว่าเงินออมของผู้มีรายได้ต่ำมากขึ้นไปอีก

ข้อสรุปนี้สอดคล้องกับงานศึกษาในต่างประเทศ โดยผลสำรวจของธนาคารกลางอังกฤษ (Bank of England) พบว่า มีเพียง 10% ของเงินออมที่เพิ่มขึ้นมาในช่วงวิกฤต COVID-19 จะถูกนำมาใช้จ่ายในระยะเวลา 3 ปีข้างหน้า อีกทั้ง ยังพบว่า ประชาชนส่วนใหญ่กว่า 60% ยังต้องการเก็บเงินออมที่สะสมเพิ่มขึ้นมาในช่วงวิกฤต COVID-19 ไว้ และมีประชาชนเพียง 25% ที่คาดว่าจะเริ่มนำเงินออมดังกล่าวออกมาใช้จ่ายในปี 2564 นี้ นอกจากในอังกฤษแล้ว ผลสำรวจของ OECD ก็ออกมาคล้ายกันคือ แม้ประชาชนของประเทศพัฒนาแล้วส่วนใหญ่ โดยเฉพาะกลุ่มครัวเรือนรายได้สูงตั้งใจที่จะใช้จ่ายในสินค้าคงทนมากขึ้นในช่วงปีนี้ตามความเชื่อมั่นที่ดีขึ้นและชดเชยการใช้จ่ายที่ลดลงในช่วงปีที่แล้ว แต่แนวโน้มอัตราการออมของครัวเรือนส่วนใหญ่จะยังสูงกว่าช่วงก่อนเกิด COVID-19 สะท้อนบทเรียนของความสำคัญของการมีเงินออมเพื่อรองรับความไม่แน่นอนทางเศรษฐกิจที่สูงขึ้นด้วย

โดยสรุป ถึงแม้วิกฤต COVID-19 จะทำให้เงินออมปรับเพิ่มขึ้นมากทั่วโลก แต่เงินส่วนใหญ่ก็กระจุกตัวอยู่กับครัวเรือนรายได้สูงซึ่งมีจำนวนน้อย และมีอัตราการนำเงินมาใช้เพื่อการบริโภคที่ต่ำ จึงทำให้ในระยะ 1-2 ปีข้างหน้า อัตราการออมจะยังมีแนวโน้มอยู่ในระดับสูงกว่าช่วงก่อนเกิดวิกฤต และหลังการแพร่ระบาดเริ่มคลี่คลายลง เงินออมที่เพิ่มสูงขึ้นนี้อาจไม่ได้ถูกนำกลับมาเป็นเม็ดเงินใช้จ่ายในระบบเศรษฐกิจมากนัก ผลในการกระตุ้นเศรษฐกิจจึงอาจมีจำกัด