สถานการณ์โควิด 19 รอบ 3 ทำเอาคนไทยกระอัก สถิติหนี้นอกระบบในกลุ่มผู้ถือบัตรสวัสดิการแห่งรัฐจากการรายงานของ สำนักงานเศรษฐกิจการคลัง เดือนมิถุนายน 2564 ระบุทั้งกลุ่มที่กู้หนี้นอกระบบอย่างเดียวและกู้ทั้งหนี้ใน-นอกระบบจำนวนกว่า 1.3 ล้านคน หรือประมาณ 10% ของผู้พึ่งพิงสวัสดิการจากรัฐ ขณะเดียวกัน ศูนย์วิจัยกสิกรไทย ก็ ได้ทำการสำรวจในช่วงเวลาเดียวกันกับผู้ตอบแบบสอบถาม และพบว่า มีจำนวนผู้พึ่งพิงหนี้นอกระบบเพิ่มขึ้นจาก 2.47% ในเดือนมี.ค.64 เป็น 3.76% ในเดือนมิ.ย. 64

ในห้วงเวลาแห่งความยากลำบากของประชาชน แต่แหล่งเงินกู้นอกระบบจะเข้าถึงได้ง่าย ท่ามกลางความฝืดเคืองที่รายได้หดหายไปในช่วงโควิด แต่สิ่งที่ต้องระวังคือ เงินกู้นอกระบบฉีกทุกกฎที่ผู้บริโภคควรได้รับความคุ้มครองตามกฎหมาย ไม่ว่าจะเป็น

- อัตราดอกเบี้ยสูงสุดไม่เกิน 36% ต่อปี >> โดยผู้กู้หนี้นอกระบบต้องจ่ายดอกเบี้ยสูงถึง 60-2,000% ต่อปี (ข้อมูลจากการจับกุมนายทุนในพื้นที่ชัยภูมิให้กู้โดยมีโฉนดที่ดินเป็นประกัน และการจับกุมแอปพลิเคชัน Rich Money ของนายทุนต่างชาติ ทั้งสองกรณีเกิดในช่วงปลายปี 2563-ต้นปี 2564)

- สัญญากู้ยืมตามจริง >> โดยหนี้นอกระบบมักไม่มีสัญญากู้ยืม (แต่อาจยึดบัตรประชาชน บัตรเครดิต บัตรเอทีเอ็มที่รับเงินเดือน) หรือทำสัญญาฉ้อฉลไม่กรอกข้อมูลเงื่อนไขการชำระหนี้ที่ชัดเจน

- การทวงถามหนี้เป็นไปตามแนวทางที่กฎหมายกำหนด >> โดยผู้กู้หนี้นอกระบบ มักถูกทวงหนี้ด้วยวิธีบังคับข่มขู่ ประจาน และลามถึงบุคคลรอบตัวผู้กู้ หากติดขัดไม่สามารถชำระหนี้ได้ตามกำหนด

อย่ารีบตอบรับข้อเสนอประเภท “กู้ง่าย ได้ไว ไม่ตรวจเครดิตบูโร”

โดยเฉพาะข้อเสนอในช่องทางออนไลน์ที่มีจำนวนเพิ่มขึ้นมากในระยะนี้ เพราะเมื่อผู้ให้กู้กล้าปล่อยกู้ได้ นั่นหมายถึงต้องมีหนทางเข้าถึงตัวเราได้ ซึ่งแนวโน้มการกระทำความผิดเกี่ยวกับหนี้นอกระบบในปัจจุบัน เปลี่ยนจากแก๊งหมวกกันน็อกที่มีเป้าหมายเป็นพ่อค้าแม่ค้าในตลาด และนายทุนท้องถิ่นที่ทำสัญญาขายฝากแบบไม่เป็นธรรม มาเป็นเว็บไซต์เงินกู้ออนไลน์ และแอปเงินด่วนที่มีเครือข่ายเชื่อมโยงกันหลายสิบแห่ง เพื่อให้เข้าถึงคนจำนวนมาก แถมพ่วงด้วยการรวมกลุ่มเปิดบริษัททวงหนี้ในรูปแบบคอลเซ็นเตอร์ที่เปลี่ยนวิธีทำงานเป็นแบบ Work From Home

ข้อสังเกตแหล่งเงินกู้ออนไลน์ผิดกฎหมาย

พวกนี้ะจะแฝงตัวในการสืบค้นผ่านกูเกิ้ล อาทิ “โครงการช่วยเหลือหนี้นอกระบบ 2564″ และป๊อปอัพโฆษณาในหน้าสื่อที่นำเสนอข่าวเกี่ยวกับหนี้นอกระบบ นอกจากนี้ ทุกเว็บและแอปจะไม่ปรากฏชื่อบริษัท สถานที่ทำการ เบอร์โทรติดต่อ โดยผู้ให้กู้จะเก็บข้อมูลผู้สมัครขอเงินกู้ฝ่ายเดียวผ่านการคลิก กรอกข้อมูล และเปิดสิทธิการเข้าถึง

หากหลงเข้าไปอยู่ในวงจรของหนี้นอกระบบ อย่าแก้ปัญหาด้วยการกู้วนจากแหล่งเงินกู้นอกระบบ เพราะนอกจากจะไม่ช่วยให้หลุดออกจากวงจรหนี้ได้ ยังเป็นดินพอกหางหมูที่หนักขึ้นจนดิ้นไม่หลุด ทางออกเดียวคือต้องเร่งปิดหนี้ให้เร็วที่สุด ซึ่งหากแก้ไขโดยลำพังไม่ได้ ให้ขอรับความช่วยเหลือจากหน่วยงานภาครัฐที่รับปรึกษาปัญหาหนี้นอกระบบ

- 1359 ศูนย์รับแจ้งการเงินนอกระบบ สํานักงานเศรษฐกิจการคลัง (จุดรับเรื่องประสานงาน แนะนำช่องทางการไกล่เกลี่ยและช่องทางสินเชื่อในระบบอื่น ๆ เช่น Pico Finance สถาบันการเงินเฉพาะกิจ)

- 1567 ศูนย์ดำรงธรรม กระทรวงมหาดไทย (รับเรื่องร้องเรียนและร้องทุกข์ของประชาชนในพื้นที่ ป้องกันปราบปรามและไกล่เกลี่ยเกี่ยวกับหนี้นอกระบบในพื้นที่ที่รับผิดชอบ)

- 02-142-1444 สำนักงานอัยการสูงสุด (ไกล่เกลี่ยหนี้นอกระบบในพื้นที่กรุงเทพมหานคร และให้คำปรึกษาด้านกฎหมาย)

- 02-142-2034 สำนักงานอัยการคุ้มครองสิทธิและช่วยเหลือทางกฎหมายและการบังคับคดีประจำจังหวัด (ไกล่เกลี่ยหนี้นอกระบบในพื้นที่นอกกรุงเทพมหานคร)

- 1599 ศูนย์ป้องกันและปราบปรามการกระทำความผิดเกี่ยวกับหนี้นอกระบบ (สปน.) สำนักงานตำรวจแห่งชาติ (ประสานงานกับตำรวจในท้องที่เพื่อให้เป็นไปตามการบังคับใช้กฎหมาย)

- 02-575-3344 ศูนย์ช่วยเหลือลูกหนี้ที่ไม่ได้รับความเป็นธรรม กระทรวงยุติธรรม

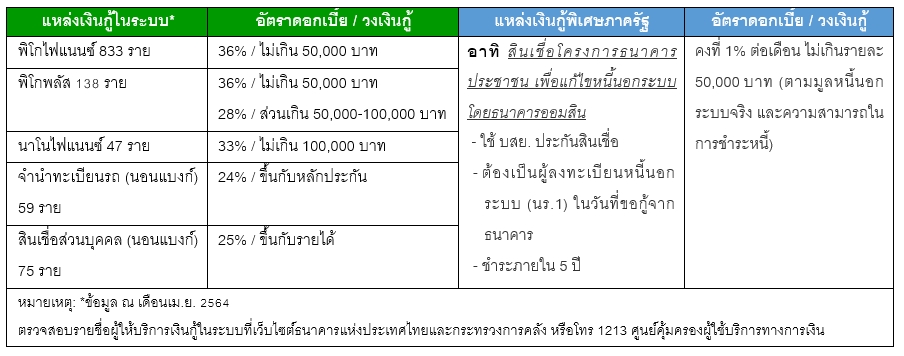

ยังมีเงินกู้ในระบบบางประเภทที่สามารถใช้เป็นทางเลือกในยามฝืดเคืองเฉพาะหน้าได้ โดยถ้าเราพอมีรายได้หรือมีงานทำไม่ว่าค่าตอบแทนเท่าใด ยังมีโอกาสมองหาแหล่งเงินกู้ในระบบที่อยู่ภายใต้กฎหมาย ควบคู่ไปกับการลดรายจ่ายไม่จำเป็นลง และหารายได้เพิ่มเติมจากความถนัดหรืองานอดิเรกของตัวเอง รวมถึงตัดใจขายทรัพย์สินที่มีอยู่เพื่อให้ผ่านสถานการณ์เงินขาดมือไปให้ได้

ระหว่างนี้ การรักษาวินัยทางการเงินมีความจำเป็นมาก และเป็นเงื่อนไขสำคัญของความช่วยเหลือทางการเงินจากแหล่งเงินกู้ในระบบ หรือการประนอมหนี้ต่างๆ เพื่อแก้หนี้นอกระบบ เช่น การคุมการใช้จ่ายเท่าที่จำเป็น ตั้งเป้าหมายการจ่ายหนี้คืนรายเดือน พอได้เงินมาแล้วแบ่งจ่ายหนี้ก่อนตามเป้าหมายที่ตั้งไว้ ก็จะประคองสถานการณ์หนี้ให้ค่อยๆ ดีขึ้น รวมถึงการไม่ก่อหนี้ใหม่เพิ่มเติมด้วย

อีกจุดสำคัญของการหาแหล่งเงินกู้ในระบบข้างต้น คือ การตรวจสอบชื่อผู้ให้บริการที่เปิดดำเนินการอยู่ จากเว็ปไซต์ของกระทรวงการคลัง และธนาคารแห่งประเทศไทย เพื่อไม่ให้ถูกหลอกว่าเป็นผู้ประกอบการที่ถูกต้องด้วย

ปัญหาขาดรายได้จากสถานการณ์โควิด 19 อาจดูเหมือนไม่มีทางออกในระยะใกล้ แต่การกู้เงินนอกระบบ เป็นทางเลือกที่พึงหลีกเลี่ยงไม่ว่าด้วยเหตุใด อย่าลืมว่า…ทุกปัญหามีทางออก ตั้งสติให้มั่น ค่อยๆ แยกแยะปัญหา แก้ทีละส่วน หาตัวช่วยให้เหมาะ แล้วเราจะผ่านวิกฤตินี้ไปได้