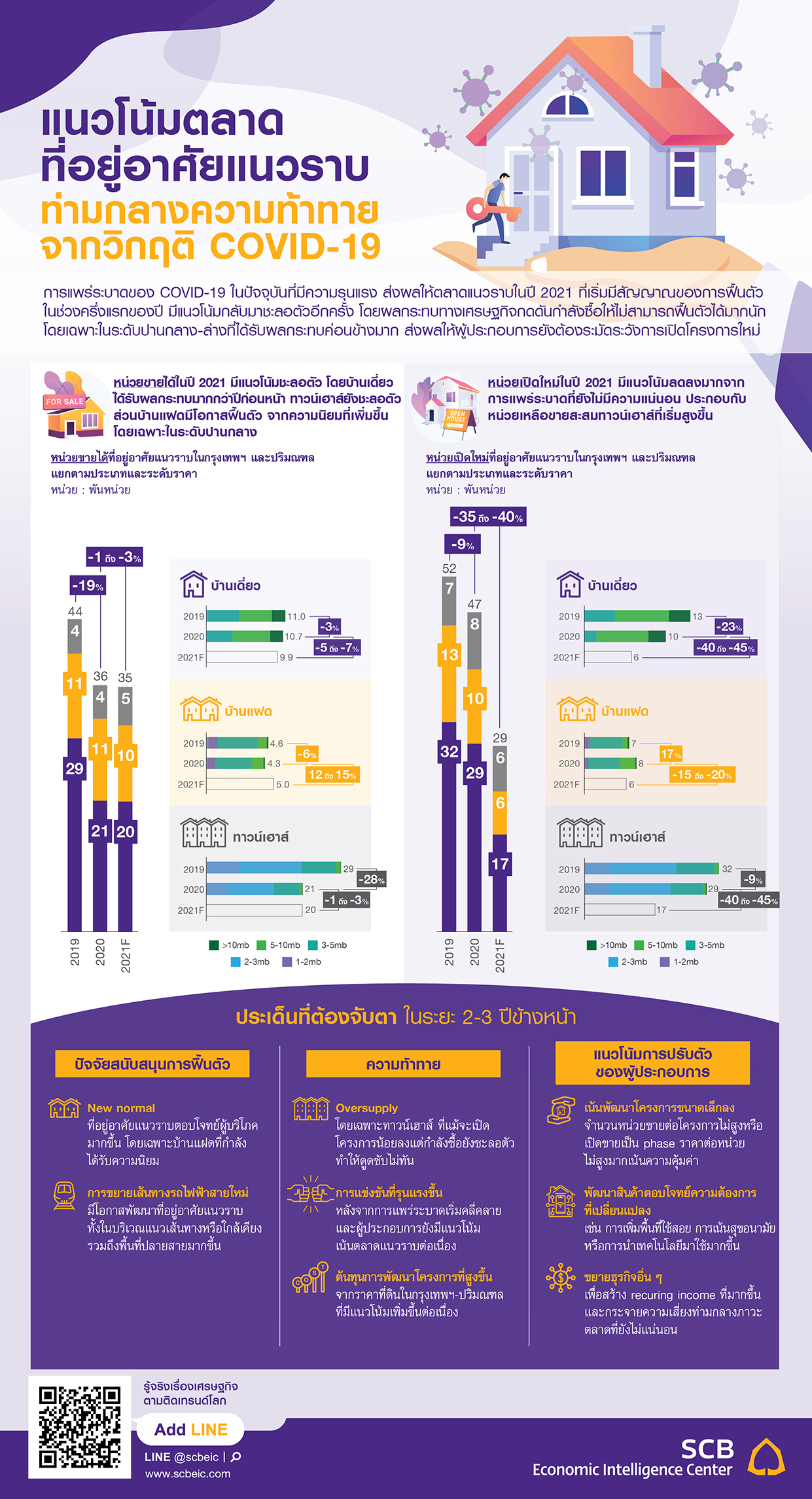

- ความรุนแรงของการแพร่ระบาดของ COVID-19 ระลอกใหม่ ส่งผลให้ตลาดที่อยู่อาศัยแนวราบที่เริ่มมีสัญญาณฟื้นตัวในช่วงครึ่งแรกของปี 2021 ต้องกลับมาชะลอลงไปอีกครั้ง โดยเฉพาะทาวน์เฮาส์ ซึ่งส่วนใหญ่เป็นกลุ่มตลาดระดับกลางถึงล่าง ที่ได้รับผลกระทบจากการชะลอตัวทางเศรษฐกิจค่อนข้างสูง ส่งผลให้ผู้ประกอบการยังคงต้องเน้นทำโปรโมชั่นต่อเนื่อง เพื่อดึงดูด real-demand1 ที่ยังเหลืออยู่ แม้มีปัจจัยเสริมจากมาตรการลดค่าธรรมเนียมการโอนและจดจำนอง แต่ยังถูกจำกัดเฉพาะที่อยู่อาศัยราคาไม่เกิน 3 ล้านบาท ซึ่งอาจช่วยกระตุ้นตลาดได้บางส่วน ทำให้โดยภาพรวม EIC มองว่าตลาดที่อยู่อาศัยแนวราบยังมีทิศทางชะลอตัวจากครึ่งแรกของปีที่มีเริ่มสัญญาณการฟื้นตัว โดยคาดว่าหน่วยขายได้ของที่อยู่อาศัยแนวราบในกรุงเทพฯ และปริมณฑลในปี 2021 จะอยู่ที่ระดับประมาณ 35,000 หน่วย หรือปรับตัวลดลงจากปีที่แล้วที่ -1% ถึง -3%YoY ซึ่งยังคงเป็นระดับต่ำกว่าในช่วงก่อนเกิด COVID-19

- สำหรับด้านอุปทาน ผู้ประกอบการยังคงระมัดระวังหรือชะลอการเปิดโครงการใหม่ในช่วงที่เหลือของปี 2021 โดยเฉพาะทาวน์เฮาส์ เนื่องจากการระบาดของ COVID-19 ระลอกใหม่ส่งผลกระทบต่อการฟื้นตัวของกำลังซื้อในกลุ่มระดับปานกลางถึงล่าง ประกอบกับหน่วยเหลือขายสะสมมีแนวโน้มเพิ่มสูงขึ้น ขณะที่การเปิดโครงการบ้านเดี่ยวมีแนวโน้มเติบโตช้าลงจากข้อจำกัดด้านที่ดิน ส่งผลให้ EIC คาดว่าภาพรวมหน่วยเปิดตัวใหม่ที่อยู่อาศัยแนวราบในปี 2021 จะปรับตัวลดลงราว -36% ถึง -39%YoY อยู่ที่เพียง 29,000-30,000 หน่วย ต่ำกว่าค่าเฉลี่ยของหน่วยเปิดตัวใหม่ที่อยู่อาศัยแนวราบในช่วงปี 2017-2019 (ก่อนเกิด COVID-19) ซึ่งอยู่ที่ราว 50,000 หน่วยต่อปี

- ในช่วง 2-3 ปีข้างหน้า หลังจากสถานการณ์การแพร่ระบาดเริ่มคลี่คลายลง คาดว่าตลาดที่อยู่อาศัยแนวราบยังมีโอกาสค่อย ๆ ฟื้นตัวดีขึ้นด้วยปัจจัยสนับสนุนดังนี้ 1.รูปแบบการดำเนินชีวิตวิถีใหม่ ส่งผลให้ที่อยู่อาศัยแนวราบตอบโจทย์ผู้บริโภคในยุคปัจจุบันได้ดียิ่งขึ้น โดยเฉพาะบ้านแฝดที่มีแนวโน้มได้รับความนิยมมากขึ้น จากกลุ่มกำลังซื้อระดับปานกลาง-บน เนื่องจากมีความคุ้มค่าทั้งในด้านราคา ฟังก์ชัน และพื้นที่ใช้สอย 2. การขยายเส้นทางรถไฟฟ้าจะส่งผลให้โครงการที่อยู่อาศัยแนวราบในบริเวณแนวเส้นทางและปลายสายรถไฟฟ้ามีความน่าสนใจ

- อย่างไรก็ดี ตลาดที่อยู่อาศัยแนวราบยังเผชิญความท้าทายสำคัญหลายด้านจาก 1) อุปทานส่วนเกิน โดยเฉพาะทาวน์เฮาส์ ที่แม้มีการเปิดโครงการใหม่ลดลง แต่กำลังซื้อที่กลับมาชะลอตัว ทำให้การดูดซับทาวน์เฮาส์ออกจากตลาดยังต้องใช้ระยะเวลานาน รวมถึงการเปิดโครงการในบริเวณแนวเส้นทางและปลายสายรถไฟฟ้าสายใหม่ ๆ อาจส่งผลให้การแข่งขันในบริเวณดังกล่าวรุนแรงยิ่งขึ้น 2) การแข่งขันจัดโปรโมชั่นที่รุนแรงขึ้น ส่งผลให้การปรับขึ้นของราคาที่อยู่อาศัยบางกลุ่มยังเป็นไปอย่างจำกัด โดยเฉพาะทาวน์เฮาส์ และ 3) ต้นทุนการพัฒนาโครงการที่ยังคงปรับตัวสูงขึ้น จากราคาที่ดิน ทั้งกรุงเทพฯ ชั้นกลาง และพื้นที่รอบนอก รวมถึงต้นทุนการก่อสร้างจากราคาวัสดุก่อสร้างบางประเภทที่ปรับตัวสูงขึ้น โดยเฉพาะราคาเหล็กที่เพิ่มสูงขึ้นมาก

- ในสภาวะตลาดที่ยังฟื้นตัวได้ไม่มากนัก ผู้ประกอบการยังเน้นกลยุทธ์การปรับตัว ได้แก่ 1) เน้นพัฒนาโครงการที่มีขนาดเล็กลง ทั้งลดจำนวนหน่วยขายต่อโครงการ ทยอยเปิดโครงการทีละเฟส และพัฒนาโครงการที่มีมูลค่ารวมไม่สูงมากนัก แต่เน้นความคุ้มค่า 2) พัฒนาโครงการตอบโจทย์ไลฟ์สไตล์ของผู้บริโภคที่เปลี่ยนแปลงไป ทั้ง work from home และให้ความสำคัญกับเรื่องความสะอาด และสุขอนามัย และ 3) ขยายธุรกิจอื่น ๆ และสร้างรายได้ recurring income2 มากขึ้น เช่น ให้เช่าโรงแรม นิคมอุตสาหกรรม โรงพยาบาล บริการด้านวิศวกรรม ผลิตกระแสไฟฟ้า ขนส่งและคลังสินค้า เป็นต้น

1real-demand คือกลุ่มที่ต้องการซื้ออสังหาริมทรัพย์เพื่ออยู่อาศัยจริง

2recurring income คือ รายได้ที่เข้ามาต่อเนื่อง เช่น รายเดือน รายปี เป็นต้น