มาตรฐานการรายงานทางการเงินได้เปลี่ยนจาก TAS มาเป็น TFRS9 (Thai Financial Reporting Standards) โดยเริ่มบังคับใช้เมื่อวันที่ 1 มกราคม 2563 บมจ. บัตรกรุงไทย หรือ “เคทีซี” ได้จัดเสวนาเพื่อให้ความรู้ ในหัวข้อ “KTC FIT Talks 6: เจาะลึก..อะไรจะเกิดขึ้น? เมื่อมาตรฐาน TFRS9 เข้ามา” โดยมี ดร.ศุภมิตร เตชะมนตรีกุล หุ้นส่วนสำนักงานด้านการสอบบัญชี บริษัท ดีลอยท์ ทู้ช โธมัทสุ ไชยยศ สอบบัญชี จำกัด เป็นวิทยากรพิเศษ เพื่อเสริมสร้างความรู้ความเข้าใจที่ถูกต้องว่า TFRS9 คืออะไร แล้วจะมีผลอะไรกับลูกหนี้และกับเคทีซี

TFRS 9 คืออะไร

“TFRS 9 คือ มาตรฐานการรายงานทางการเงินฉบับที่ 9 เป็นเครื่องมือทางการเงินที่ใช้ลงบัญชีของกิจการที่มีส่วนได้เสียสาธารณะ (PAEs: Publicly Accountable Entities) อันได้แก่ บริษัทมหาชน กิจการที่ต้องระดมเงินในวงกว้างโดยการออกตราสารหนี้ ตราสาร ทุน หรือเอกสารแสดงสิทธิ เช่น สถาบันการเงิน บริษัทหลักทรัพย์และกองทุนรวม ฯลฯ รวมถึงกิจการที่กำลังขอจดทะเบียนออกตราสารในตลาดหลักทรัพย์ โดยได้มีการบังคับใช้มาตรฐาน TFRS9 ในประเทศไทยตั้งแต่วันที่ 1 มกราคม 2563 ที่ผ่านมา

ดร.ศุภมิตรกล่าวเพิ่มเติมว่า “มาตรฐานบัญชีเดิมที่เรียกว่า TAS จะถูกยกเลิกทั้งหมด และใช้มาตรฐานบัญชีใหม่ TFRS 9 ซึ่งครอบคลุมหลักๆ เกี่ยวกับสถาบันการเงิน, กลุ่มที่ไม่ใช่สถาบันการเงินที่ให้บริการทางด้านการเงิน การกู้ยืมและการให้สินเชื่อ (นอน-แบงก์) รวมทั้งกลุ่มธุรกิจที่เกี่ยวกับการลงทุนที่มีลูกหนี้การค้า

จริงๆ แล้วมาตรฐานนี้ที่มีคนกล่าวถึงกันมาก เนื่องจากมาตรฐานนี้เรียกตัวเองว่าเป็น “เครื่องมือทางการเงิน” แทนที่จะเรียกด้วย “ชื่อบัญชี” ทั้งนี้ “เครื่องมือทางการเงิน” หมายถึง สัญญาใดๆ ที่ทำให้กิจการหนึ่งมีสินทรัพย์ทางการเงินเพิ่มขึ้นและอีกกิจการหนึ่งมีหนี้สินทางการเงินหรือตราสารทุนเพิ่มขึ้น ซึ่งรวมถึง “สินทรัพย์ทางการเงิน – หนี้สินทางการเงิน” เกือบทั้งหมดในงบการเงิน และ ตราสารลงทุน ส่วนของสินทรัพย์ที่ไม่ครอบคลุมคือ สินทรัพย์ที่ไม่ทุนหมุนเวียน สินทรัพย์ที่ไม่มีตัวตน ค่านิยม ฯลฯ แต่ครอบคลุมเงินสินเชื่อ เงินฝากธนาคาร เงินกู้ยืมระหว่างกิจการเดียวกันหรือกิจการที่เกี่ยวข้องกันเอง ในฟากหนี้สินไม่ครอบคลุมสิ่งที่เราจะไม่คุ้นเคย เช่น รายได้รับล่วงหน้า นี่จึงกลายเป็นมาตรฐานที่ใหญ่มากและใช้ในวงกว้างไม่ใช่แต่เฉพาะสถาบันการเงิน

มาตรฐานนี้ใช้ในต่างประเทศมาแล้วเมื่อกว่าสิบปีก่อน แต่ของประเทศไทยเราได้ชะลอการใช้ เนื่องจากมีผลกระทบมาก แต่ธนาคารแห่งประเทศไทย (ธปท.) ก็ได้แจ้งล่วงหน้ามาแล้วเพื่อให้เตรียมพร้อมว่า จะใช้มาตรฐานนี้ เมื่อสามปีก่อน และขณะนี้ได้ใช้แล้วเมื่อ 1 มกราคม 2563 ที่ผ่านมา โดยได้ออกมาทดแทนมาตรฐานเก่าๆ ที่ออกมาก่อนหน้า อย่างหนี้เผื่อสงสัยจะสูญที่ออกมาตั้งแต่ปี 2531 แต่ไม่เคยได้แก้ไขเลยในระยะ 30 กว่าปี ซึ่งสภาพความเป็นจริงในปัจจุบันเปลี่ยนแปลงไปมากแล้ว”

ภาพรวมของ TFRS 9

TFRS 9 จะแบ่งเป็น 3 ประเภทที่ต้องเกี่ยวข้อง ประกอบด้วย

- การจัดประเภทรายการและการวัดมูลค่า ซึ่งเรื่องนี้จะเกี่ยวข้องโดยตรงกับเงินลงทุน แล้ครอบคลุมถึงสินทรัพย์ทั้งหมด แต่จะไม่ค่อยกระทบกับเงินให้กู้ยืม เงินให้สินเชื่อ และเงินฝากธนาคาร ในส่วนนี้จะมีผลกระทบบางส่วนกับธนาคาร สถาบันการเงิน และโฮลดิ้งคอมปะนีที่มีเงินลงทุนมากๆ

- การด้อยค่าของสินทรัพย์ ในส่วนนี้ที่เกี่ยวข้องกับสถาบันการเงินก็จะกระทบกับสินเชื่อ ซึ่งในส่วนของสินเชื่อก็จะเกี่ยวข้องกับหนี้เผื่อสงสัยจะสูญ เนื่องจากไม่ได้ปรับกันมานานและมีความละเอียดซับซ้อนอยู่มาก ประเด็นนี้จึงกลายจึงเป็นหัวเรื่องสำคัญทำให้มีการพูดคุยกันเยอะมากในส่วนของผู้ที่เกี่ยวข้องอย่างธนาคารแห่งประเทศไทย และสถาบันการเงินเอง ส่วนนี้ถือเป็นส่วนที่มีผลกระทบมากที่สุดในส่วนของ TFRS 9

- การป้องกันความเสี่ยง ในส่วนนี้จะเกี่ยวกับตราสารอนุพันธุ์และการป้องกันความเสี่ยง วันนี้ยังไม่มีมาตรฐานบัญชีที่ออกมารองรับชัดๆ ดังนั้น การปฏิบัติของแต่ละกิจการก็มีความแตกต่างกันมาก บางบริษัทซื้อตราสารกับธนาคารแต่ไม่ได้บันทึกบัญชีแค่เปิดเผยบัญชีไว้เท่านั้น บางกิจการก็ใช้วิธีเปิดเผยแล้วลงบัญชี กรณีที่มีการซื้อตราสารเพื่อการค้าจะต้องทำมาตรฐานฉบับนี้ แต่หากมีตราสารเพื่อป้องกันความเสี่ยงของตัวเอง เนื่องจากกิจการบางรายมีการออกพันธบัตรก็จะต้องมีการซื้อตราสารเหล่านี้ เพื่อป้องกันความเสี่ยง แต่กรณีนี้อาจไม่ได้กระทบในวงกว้าง

การด้อยค่าของสินทรัพย์

สำหรับการเปลี่ยนแปลงความเสี่ยงด้านเครดิตตามมาตรฐานใหม่ ดร.ศุภมิตรกล่าวว่า

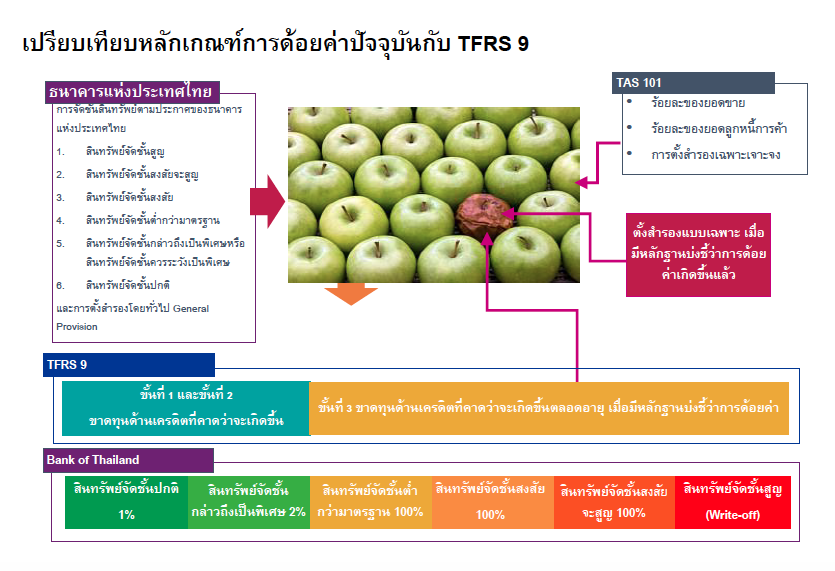

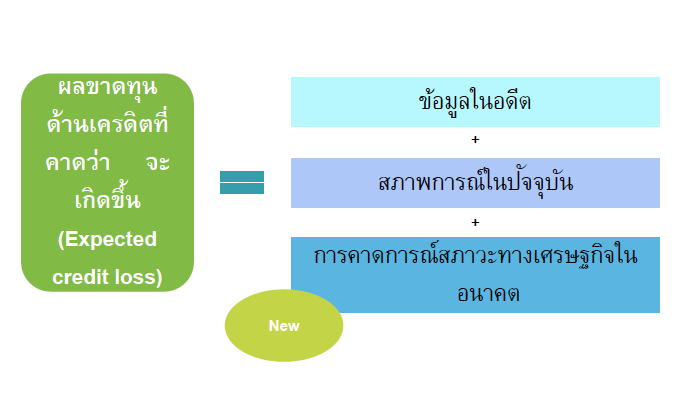

“มาตรฐาน TFRS9 ได้ปรับเปลี่ยนหลักการเกี่ยวกับการจัดประเภทและการวัดมูลค่าของเครื่องมือทางการเงิน และการด้อยค่าของเครื่องมือทางการเงิน โดยมีส่วนที่สำคัญคือ การกันเงินสำรองเพื่อรองรับผลเสียหายที่อาจจะเกิดขึ้นจากสินทรัพย์และภาระผูกพัน เช่น เงินให้สินเชื่อ เงินลงทุนในตราสารหนี้ สัญญาค้ำประกันทางการเงิน วงเงินที่ยังไม่ได้เบิกใช้ จากแนวคิดเดิมที่กันเงินสำรองจากความเสียหายที่เกิดขึ้นแล้ว (Incurred Loss) มาเป็นการกันสำรองเพื่อรองรับความเสียหายที่คาดว่าจะเกิดขึ้นในอนาคต (Expected Loss: EL) เพื่อให้เงินสำรองสะท้อนความเสี่ยงด้านเครดิตตลอดอายุของลูกหนี้ โดยกำหนดให้พิจารณาจากข้อมูลทั้งในอดีต ปัจจุบัน และเหตุการณ์ที่คาดว่าจะเกิดขึ้นในอนาคต (Forward-Looking Information) โดยพิจารณากันเงินสำรองต่างกันตามสถานะหรือชั้น (Stage) ของลูกหนี้ ดังนี้

ลูกหนี้ Stage 1 เป็นลูกค้ากลุ่มที่ยังจ่ายปกติตามมาตรฐานเดิมคือกลุ่ม 6 ไม่มีประวัติค้างชำระเกิน 1 เดือน แต่เดิมเราเรียกลูกหนี้ที่คงค้าง 30 วัน, 90 วัน, 180 วัน แต่ตามมาตรฐานใหม่จะเรียกตามสถานะหรือชั้น (Stage) ของลูกหนี้กลุ่มที่มีความเสี่ยงด้านเครดิตไม่เปลี่ยนแปลงจากวันแรกของการให้สินเชื่อ ให้กันเงินสำรองเพื่อรองรับความเสียหายที่คาดว่าจะเกิดขึ้นภายใน 1 ปีข้างหน้า (1-year EL)

ลูกหนี้ Stage 2 กลุ่มที่มีความเสี่ยงทางเครดิตเพิ่มขึ้นอย่างมีนัยสำคัญ เป็นลูกค้ากลุ่มที่เราเคยปล่อยสินเชื่อแล้วเครดิตเรตติ้ง (สถานการณ์ทางการเงินของธุรกิจ ความสามารถในการชำระเงินสินเชื่อ) แย่ลงทำให้ความเสี่ยงทางเครดิตเพิ่มขึ้น แต่ทั้งนี้ ต้องเพิ่มขึ้นอย่างมีนัยสำคัญ เช่น จากเดิมอยู่ที่ A ต่อมาอยู่ที่ B ซึ่งตรงนี้อาจจะยากที่จะรู้ว่าเครดิตเรตติ้งอยู่ที่เท่าไร แต่สถาบันการเงินก็จะวัดด้วย Scoring ทั้งนี้ การที่ทำให้เครดิตเรตติ้งตกก็มาจากการค้างชำระนั่นเอง เช่น ค้างเกิน 1 เดือนก็อาจขึ้น Stage 2 หรืออาจจะจ่ายดี ปกติ แต่มีปัจจัยบางอย่างที่บ่งชี้ได้ว่า อาจจะทำให้เครดิตเรตติ้งตกก็อาจต้องอยู่ Stage 2 เช่นกัน เช่น จ่ายหนี้ธนาคารดี แต่ไม่จ่ายคู่ค้าก็อาจเป็นตัวบ่งชี้ว่า อาจต้องอยู่ Stage 2 กลุ่มนี้ ให้กันเงินสำรองเพื่อรองรับความเสียหายตลอดระยะเวลาบัญชี โดยดูตามมูลค่าตามบัญชีขั้นต้น ทั้งนี้ ลูกค้าที่อยู่ Stage 2 มีโอกาสไปอยู่ Stage 1 และ 3 ต่างกับ Stage 3 ที่ขึ้น Stage อื่นได้ยาก

ลูกหนี้ Stage 3 เป็นกลุ่มที่มีการขาดการชำระอย่างชัดเจน ขาดการชำระสามเดือนต่อเนื่องกัน หรือถูกฟ้องล้มละลาย หรือไม่จ่ายคู่ค้าทั้งหมด ถือเป็นกลุ่มหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loan: NPL) ตามมาตรฐานเดิม (TAS) กลุ่มนี้ให้กันเงินสำรองรองรับความเสียหายที่คาดว่าจะเกิดขึ้นตลอดอายุของลูกหนี้ (Lifetime EL) ทำให้สถาบันการเงินรับรู้เงินสำรองเร็วขึ้นตามสถานะของลูกหนี้ที่เปลี่ยนแปลงไป และงบการเงินสะท้อนฐานะที่แท้จริงอย่างเป็นปัจจุบัน

ทั้งนี้ ตามมาตรฐานเก่าก็จะตั้งเกณฑ์การด้อยค่าตามเปอร์เซนต์ของยอดขาย หรือตามเปอร์เซนต์ของยอดลูกหนี้การค้าหรือการตั้งสำรองแบบเฉพาะเจาะจง แต่สำหรับTFRS 9 นั้นจะใช้หลักเกณฑ์มากขึ้น โดยคำนึงถึงข้อมูลของอดีต – ปัจจุบัน ส่วนที่เพิ่มเติมมาก็คือ การคาดการณ์สภาวะทางเศรษฐกิจในอนาคต (Forward Looking Factor) ซึ่งการคาดการณ์ก็ขึ้นกับความเชี่ยวชาญของแต่ละสถาบันแล้วที่จะวิเคราะห์สภาพการณ์ในอนาคต

การจัดชั้นลูกหนี้ในส่วนนี้ละที่ลูกหนี้พึงต้องพยายามระวังรักษาประวัติเครดิตของตนเองมิให้ตกชั้น เพราะหากตกชั้นไป Stage 2, 3 ก็จะกลับมาเป็น Stage 1 ได้ยากกว่ามาตรฐานเดิม เนื่องจากต้องพิสูจน์ตัวเองให้เห็นว่า มีความสามารถและมีศักยภาพจริง ซึ่งใช้ระยะเวลาในการพิสูจน์ตัวเองด้วย

ขอบเขตของการด้อยค่า

“ในการตั้งค่าเผื่อหนี้สงสัยจะสูญ การให้สินเชื่อเป็นเพียงส่วนหนึ่งของมาตรฐานที่พิจารณาเรื่องการด้อยค่า แต่ก็มีประเด็นอื่นๆ ที่จะต้องพิจารณาเรื่องการด้อยค่าด้วย เช่น เงินลงทุน ภาระผูกพันที่จะให้สินเชื่อ (ยกเว้น FVTPL) ศัญญาค้ำประกันทางการเงิน (ยกเว้น FVTPL) ลูกหนี้สัญญาเช่า สินทรัพย์ตามสัญญา (IFRS 15) ก็ยังมีวิธีการอื่นๆ ที่ต้องคำนึงถึงเรื่องการด้อยค่าด้วย

สำหรับ ภาระผูกพันที่จะให้สินเชื่อ ในกรณีที่เป็น Corporate Loan ลูกค้ามีโครงการมูลค่า 1,000 ล้านบาท แต่กู้เบื้องต้นไป 100 ล้านบาท ดังนั้น ยังมีวงเงินอีก 900 ล้านบาทที่ลูกค้าจะกู้ได้เพิ่มเติม กรณีถ้ากู้แล้วไม่มีปัญหา อีก 900 ล้านบาทธนาคารก็จะปล่อยตามปกติ แต่หากเบิกเงินกู้ไป 500 ล้านบาทแล้วธุรกิจเริ่มมีปัญหา มีสถานะที่ไม่ดีนัก ธนาคารก็มีสิทธิที่จะเสียเงินมูลค่า 1,000 ล้านบาทนี้ไปทั้งหมด ฉะนั้น ตามมาตรฐานใหม่ เมื่อเบิกไป 100 ล้านบาท ให้เรียกลูกหนี้มาคุยด้วยว่า 900 ล้านบาทมีโอกาสที่จะเสียไปหรือไม่ ซึ่งตรงนี้ก็ขึ้นกับระบบของธนาคารแล้วว่า ธนาคารติดตามตัวลูกหนี้เหล่านี้ได้ดีพอแค่ไหน และอาจจะมาพิจารณาว่า ที่จะเบิกใหม่ 500 ล้านบาทอาจต้องเบรค เพื่อจำกัดความสูญเสีย กรณีนี้รวใสัญญาค้ำประกันด้วยที่เราต้องมองในฝั่งของคู่กรณีว่าจะทำความเสียหายอย่างไร” ดร.ศุภมิตรกล่าว

การเปลี่ยนแปลงการแสดงรายการแบบใหม่

“สำหรับงบการเงินจะเปลี่ยนแปลงการแสดงรายการแบบใหม่ ตามแนวทางการจัดประเภทและการวัดมูลค่าที่เปลี่ยนแปลง โดยจะเพิ่มบางรายการ เช่น สินทรัพย์ หนี้สินทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรขาดทุน (Fair Value Through PL: FVTPL) และงบกำไรขาดทุนจะมีการเปลี่ยนแปลงบางรายการ เช่น กำไร (ขาดทุน) จากการวัดมูลค่าเครื่องมือทางการเงินประเภทต่างๆ ผ่านกำไรขาดทุน (FVTPL) หรือกำไรขาดทุนเบ็ดเสร็จอื่น (Fair Value Through Other Comprehensive Income: FVOCI) และผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น โดยการเปลี่ยนแปลงดังกล่าวจะช่วยให้ผู้ใช้งบการเงินทราบถึงรูปแบบการประกอบธุรกิจ และวัตถุประสงค์ในการถือครองสินทรัพย์ของกิจการ

- หากถือครองสินทรัพย์เพื่อมุ่งหวังกำไรระยะสั้น

จะรับรู้กำไรหรือขาดทุนจากการเปลี่ยนแปลงมูลค่าเข้างบกำไรขาดทุน (FVTPL)

- หากถือเพื่อมุ่งหวังกระแสเงินสดและขายในอนาคต จะรับรู้กำไรหรือขาดทุนจากการเปลี่ยนแปลงมูลค่าเข้างบกำไรขาดทุนเบ็ดเสร็จอื่น (FVOCI)

- หากถือเพื่อมุ่งหวังเพียงกระแสเงินสดตามสัญญา จะวัดมูลค่าด้วยวิธีราคาทุนตัดจำหน่ายและมีการกันสำรองตามที่กล่าวข้างต้น

สำหรับอัตราส่วนทางการเงินบางรายการก็จะมีการเปลี่ยนแปลงเช่นกัน เช่น เงินให้สินเชื่อใน Stage 2 Ratio อาจมากกว่า Special Mention (SM) Ratio เดิม เนื่องจากขอบเขตการนับลูกหนี้ที่กว้างกว่า ในขณะที่ Net Interest Margin (NIM) อาจกว้างขึ้นแต่ไม่มาก เนื่องจากการรับรู้รายได้ดอกเบี้ยจากส่วนที่คาดว่าจะได้รับคืนของลูกหนี้ NPL”

TFRS 9 กับ เคทีซี

ชุติเดช ชยุติ รองประธานเจ้าหน้าที่บริหารอาวุโส – คอร์ปอเรท ไฟแนนซ์ เคทีซี กล่าวถึงความเปลี่ยนแปลงที่จะเกิดขึ้นกับเคทีซีบนมาตรฐาน TFRS 9 ว่า จะเป็นการเปลี่ยนแปลงในการรายงานตัวเลขทางการเงินมากกว่าที่จะเป็นผลกระทบต่อการปฏิบัติงานจริง ซึ่งสิ่งที่เปลี่ยนแปลงมากที่สุดจะมาจากแนวทางการตัดหนี้สูญที่เข้มข้นกว่ามาตรฐานเดิม

ทั้งนี้ รายงานตัวเลขทางการเงินตาม TFRS9 ของเคทีซีจะแตกต่างไปจากเดิม ดังนี้

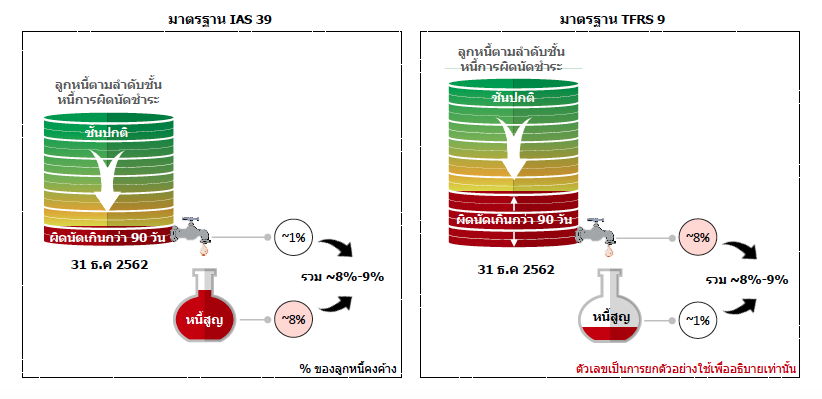

1.การเปลี่ยนแปลงการตัดหนี้สูญ (Write off) กับการบันทึกหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL : ลูกหนี้ที่ผิดนัดชำระเกินกว่า 90 วัน) ทั้งนี้ การตัดหนี้สูญจะทำได้ช้าลง เนื่องจากหนี้สูญที่ตัดออกเพื่อการใช้สิทธิทางภาษี จะยังไม่ถูกตัดออกจากรายงานทางบัญชี จนกว่าจะพิสูจน์ได้ว่าไม่สามารถเรียกเก็บหนี้ได้อีกต่อไป ดังนั้น หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) บนมาตรฐานใหม่ TFRS9 จะเทียบเคียงได้กับ Write off + NPL ตามมาตรฐานเดิม แต่ก็คือเท่าเดิม เพียงแต่แตกต่างกันตรงวิธีการรายงานเท่านั้น เช่น

- เดิมบริษัท A ตัดหนี้สูญปีละประมาณ 7-8% คงเหลือ NPL ประมาณ 1%

- แต่ภายใต้ TFRS9 จะรายงานประมาณ 8-9% ทำให้เห็นว่า ตัวเลข NPL ตามมาตรฐานใหม่ดูสูงขึ้น

2. การเปลี่ยนแปลงการบันทึก NPL กับตัวชี้วัดสำคัญทางการเงิน เมื่อฐาน NPL ตามรายงานภายใต้ TFRS9 มีจำนวนเพิ่มขึ้นก็ส่งผลทำให้อัตราส่วนที่เกี่ยวข้องมีการเปลี่ยนแปลงไปด้วย เช่น ค่าเผื่อหนี้สงสัยจะสูญต่อลูกหนี้รวม (Allowance/Port) ค่าเผื่อหนี้สงสัยจะสูญต่อลูกหนี้ที่อายุเกิน 90 วัน (NPL Coverage) เช่น ภายใต้มาตรฐานใหม่อัตราส่วนของ Allowance/Port ตามตัวเลขฐานใหม่อาจจะอยู่ประมาณ 9 -11% และ NPL Coverage อาจจะเป็นประมาณ 100 – 200% ทั้งนี้ เมื่อมีการนำ TFRS9 มาใช้เต็มรูปแบบ จะทำให้สามารถประมาณการอัตราส่วนดังกล่าวได้ชัดเจนขึ้น

3.การเปลี่ยนแปลงการบันทึกรายได้ TFRS9 กำหนดให้บริษัทยังคงต้องรับรู้รายได้ดอกเบี้ยจาก NPL ไปจนกว่า NPL ดังกล่าวจะถูกตัดเป็นหนี้สูญ แม้ว่าจะอยู่ใน Stage 3 แล้วก็ตาม

4.การบันทึกกำไรทางบัญชีเพิ่มขึ้น TFRS9 กำหนดให้บริษัทต้องตั้งสำรองสำหรับ NPL ทั้งเงินต้นและดอกเบี้ย ตามจำนวนที่ได้จากการคำนวณตาม ECL Model (Expected Credit Loss Model) ซึ่งจะไม่ใช่การตั้งสำรองเต็ม 100% เหมือนเดิม และด้วยมาตรฐาน TFRS9 ที่กำหนดไว้ ในกรณีที่มีส่วนต่างของรายได้ดอกเบี้ยและสำรองในส่วนของดอกเบี้ยที่น้อยกว่า 100% ให้รับรู้ผลต่างนั้นในงบกำไรขาดทุนด้วย ซึ่งมีผลให้กำไรทางบัญชีเพิ่มขึ้น

ทั้งนี้ ด้วยจำนวนของสำรองหนี้สงสัยจะสูญที่เคทีซีมีอยู่ ณ วันที่ 31 ธันวาคม 2562 เมื่อได้คำนวณตาม ECL Model แล้ว มีส่วนที่เกินอยู่จำนวนหนึ่ง ฝ่ายจัดการของบริษัทฯ จึงพิจารณา Management Overlay จำนวนหนึ่งเพิ่มเติมตามกำหนดในมาตรฐาน TFRS9 จึงทำให้เมื่อเข้าสู่ TFRS9 จะไม่มีสำรองส่วนเกิน