Key Highlights :

• มูลค่าส่งออกเดือน มี.ค. 2569 เติบโต 18.7%YoY เร่งขึ้นจากเดือนก่อนที่ 9.9%YoY โดยแรงขับเคลื่อนหลักมาจากกลุ่มสินค้าอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้าที่ขยายตัวได้ดี โดยเฉพาะในตลาดสหรัฐฯ ด้านการนำเข้าขยายตัวเร่งขึ้นมาอยู่ที่ 35.7%YoY ตามการนำเข้าแผงวงจรไฟฟ้า เครื่องจักรไฟฟ้า และเครื่องคอมพิวเตอร์ ส่งผลให้ดุลการค้าเดือน มี.ค. ขาดดุล 3,339.5 ล้านดอลลาร์ฯ

• Krungthai COMPASS ประเมินว่าผลกระทบจากความขัดแย้งในตะวันออกกลางเริ่มส่งผ่านมายังเศรษฐกิจไทย ผ่าน 2 ช่องทางหลักได้แก่ 1) ต้นทุนการนำเข้าที่สูงขึ้น ซึ่งเริ่มกดดันต้นทุนการผลิตของผู้ประกอบการไทยมากขึ้น โดยเฉพาะภาคการผลิตที่พึ่งพาวัตถุดิบนำเข้า และ 2) แรงส่งจากต่างประเทศที่อ่อนลง สะท้อนจากคำสั่งซื้อและยอดขายจากต่างประเทศที่เริ่มชะลอลง ทำให้ภาคการส่งออกไทยในระยะถัดไปเผชิญแรงกดดันเพิ่มขึ้นทั้งด้านต้นทุนและอุปสงค์

กฤษฏิ์ ศรีปราชญ์

กฤตตฤณ เหล่าฤทธิ์

ศูนย์วิจัย Krungthai COMPASS

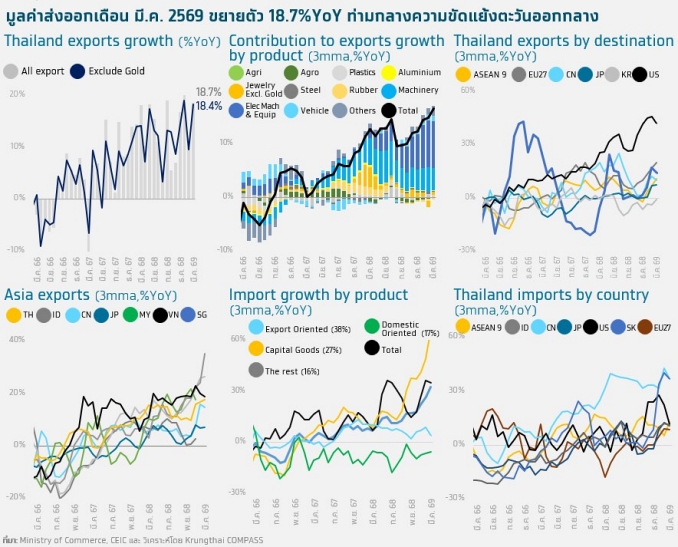

มูลค่าส่งออกเดือน มี.ค. 69 อยู่ที่ 35,157.1 ล้านดอลลาร์ฯ ขยายตัว 18.7%YoY เร่งขึ้นจากเดือนก่อนที่ 9.9%YoY และสูงกว่าคาดการณ์นักวิเคราะห์ที่ 9.8%1 โดยแรงขับเคลื่อนสำคัญยังคงมาจากสินค้าอุตสาหกรรมที่ขยายตัว 13.3%YoY โดยเฉพาะกลุ่มอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า

การส่งออกไปตลาดสำคัญขยายตัวเกือบทุกตลาด โดยเฉพาะสหรัฐฯ (+41.9%YoY ต่อเนื่อง 30 เดือน) สินค้าสำคัญที่ขยายตัว เช่น เครื่องคอมพิวเตอร์ โทรศัพท์ เป็นต้น อย่างไรก็ตาม บางตลาดเผชิญความท้าทายจากความ ตึงเครียดทางภูมิรัฐศาสตร์ โดยเฉพาะตะวันออกกลาง (-57.1%YoY)

มูลค่าการนำเข้าเดือน มี.ค. อยู่ที่ 38,496.6 ล้านดอลลาร์ฯ ขยายตัว 35.7%YoY เร่งขึ้นจากเดือนก่อนที่ 31.8%YoY จากแผงวงจรไฟฟ้า เครื่องจักรไฟฟ้า และเครื่องคอมพิวเตอร์ เป็นสำคัญ ทั้งนี้ มูลค่าการนำเข้าเชื้อเพลิงเพิ่มขึ้น 67.8%MoM โดยส่วนหนึ่งมาจากราคานำเข้าน้ำมันดิบต่อหน่วยที่ปรับเพิ่มขึ้น 24.2%MoM สะท้อนแรงกดดัน ด้านต้นทุนพลังงานที่เริ่มสูงขึ้น

ดุลการค้าเดือน มี.ค. ขาดดุล -3,339.5 ล้านดอลลาร์ฯ

*อ้างอิงจาก Reuter Polls (As of Mar 2569)

Implication:

Krungthai COMPASS ประเมินว่า แม้การส่งออกเดือน มี.ค. 69 จะขยายตัวสูง แต่ผลกระทบจากความขัดแย้งในตะวันออกกลางเริ่มส่งผ่านมายังเศรษฐกิจไทยมากขึ้น ผ่านต้นทุนการนำเข้าที่สูงขึ้นและแรงส่งจากต่างประเทศที่อ่อนลง

1) แรงกดดันด้านต้นทุนการผลิตของไทยเพิ่มสูงขึ้น สะท้อนจากราคานำเข้าต่อหน่วยของสินค้าอ่อนไหวต่อราคาน้ำมันหลายรายการในเดือนมีนาคมปรับสูงขึ้นเมื่อเทียบกับเดือนก่อน โดยเฉพาะกลุ่มพลังงาน (+9.2%MoM) กลุ่มปิโตรเคมี (+6.3%MoM) และกลุ่มเคมีภัณฑ์ (+2.4%MoM) อีกทั้งมีความเสี่ยงที่ต้นทุนวัตถุดิบมีแนวโน้มอยู่ในระดับสูงอย่างต่อเนื่อง จากการส่งผ่านของต้นทุนพลังงานไปยังวัตถุดิบ ค่าขนส่ง และต้นทุนตลอดห่วงโซ่การผลิต ซึ่งจะกดดันต้นทุนรวมของผู้ประกอบการไทย โดยเฉพาะกลุ่มพลาสติกและปิโตรเคมีที่มีสัดส่วนวัตถุดิบที่เกี่ยวเนื่องกับพลังงานและปิโตรเคมีคิดเป็นกว่า 40% ของมูลค่าวัตถุดิบรวม2

2) เริ่มเห็นสัญญาณความต้องการจากต่างประเทศที่ชะลอลง สะท้อนจากดัชนียอดคำสั่งซื้อและยอดขายจากต่างประเทศของสภาอุตสาหกรรมแห่งประเทศไทยที่กลับมาปรับลดลงในเดือนมีนาคม เช่นเดียวกับดัชนีคาดการณ์ 3 เดือนข้างหน้าที่ปรับลดลง ทั้งนี้เริ่มเห็นผลกระทบที่ชัดเจนขึ้นในบางตลาดและบางสินค้า โดยเฉพาะตะวันออกกลางบริเวณอ่าวเปอร์เซีย ซึ่งส่งผลต่อการส่งออกไทยในกลุ่มยานยนต์ เครื่องปรับอากาศ และผลิตภัณฑ์ไม้ ขณะที่สินค้าบางกลุ่มเผชิญแรงกดดันเพิ่มเติมจากอุปสงค์ในเอเชียที่ชะลอตัวลง*** สอดคล้องกับดัชนี BSI4 ของ ธปท. โดยเฉพาะดัชนีคาดการณ์ 3 เดือนข้างหน้าที่ลดลงต่ำกว่าระดับ 50 เป็นครั้งแรกนับตั้งแต่ปี 2554 ขณะเดียวกัน PMI ภาคการผลิตเดือนมีนาคมของจีนและญี่ปุ่นต่างชะลอลงจากเดือนก่อน จึงสะท้อนว่า แรงส่งของอุปสงค์ต่างประเทศโดยเฉพาะจากเอเชียเริ่มแผ่วลงจากช่วงต้นปี และจะเพิ่มแรงกดดันต่อภาคการส่งออกไทยในระยะถัดไป

** Input-Output table ปี 2564

*** หลายประเทศในเอเชียเป็นฐานการผลิตและส่งออกสำคัญของโลก

**** ดัชนีความเชื่อมั่นทางธุรกิจ (Business Sentiment Index: BSI)