ผู้เขียน: วยุลดา เหมบัณฑิต

ข้อตกลงครั้งประวัติศาสตร์นี้มีรายละเอียดอย่างไร

Group of Seven หรือ G7 คือ กลุ่มประเทศอุตสาหกรรมชั้นนำ 7 ประเทศ ที่ก่อตั้งขึ้นในปี ค.ศ. 1975 อันได้แก่ สหรัฐอเมริกา สหราชอาณาจักร ฝรั่งเศส เยอรมนี แคนาดา อิตาลี และญี่ปุ่น ร่วมกับกลุ่มสหภาพยุโรป โดยกลุ่มประเทศเหล่านี้ถือเป็นประเทศมหาอำนาจทางเศรษฐกิจ ไม่ว่าจะเป็นนโยบาย โครงการ หรือข้อตกลงใด ๆ ที่เกิดขึ้นจากการประชุมของกลุ่ม G7 ล้วนส่งผลกระทบต่อทั้งประเทศที่เป็นสมาชิก และไม่ได้เป็นสมาชิก กลุ่ม G7 มีการจัดการประชุมขึ้นเป็นประจำทุก ๆ ปี เพื่อจัดการปัญหาทางเศรษฐกิจและการเมืองที่มีความสำคัญต่อประเทศสมาชิก และปัญหาระหว่างประเทศอื่น ๆ โดยเน้นไปที่การพัฒนาระบบเศรษฐกิจมหภาค

จากการประชุมที่เกิดขึ้นเมื่อวันที่ 5 มิถุนายน 2021 กลุ่ม G7 ได้ตกลงที่จะสนับสนุนข้อตกลงระหว่างประเทศครั้งประวัติศาสตร์เกี่ยวกับการปฏิรูประบบภาษีทั่วโลกหลังจากมีการหารือกันมานานหลายปี เนื่องจากทุกวันนี้บริษัทเทคโนโลยียักษ์ใหญ่ เช่น Google, Facebook และ Amazon มีการขยายตัวอย่างรวดเร็ว การปฏิรูปภาษีจึงมีความจำเป็น เพราะจะทำให้เหล่าบริษัทต่างชาติยักษ์ใหญ่ต้องจ่ายส่วนแบ่งภาษีที่ยุติธรรมแก่ประเทศที่พวกเขาเหล่านั้นเลือกไปทำธุรกิจ ไม่ใช่เพียงแค่จ่ายภาษีแก่ประเทศที่จัดตั้งสำนักงานใหญ่หรือสาขาอยู่ โดยการเรียกเก็บภาษีจะแบ่งเป็น 2 ส่วน 1 ได้แก่

- เรียกเก็บภาษีนิติบุคคลขั้นต่ำ (Global minimum corporation tax) 15% จากบริษัทข้ามชาติที่มีอัตรากำไรอย่างน้อย 10%

- เรียกเก็บภาษีอย่างน้อย 20% จากอัตราผลกำไรในส่วนที่สูงเกิน 10%

ภาษีทั้ง 2 ส่วนดังกล่าวจะถูกนำมาเรียกเก็บแทนภาษีบริการดิจิทัล (Digital Service Taxes) ซึ่งเก็บจากเหล่าบริษัทยักษ์ใหญ่ในอัตราที่ต่ำ อีกทั้ง ระบบนี้ไม่มีการกำหนดอัตราภาษีขั้นต่ำ ทำให้เกิดการแข่งขันระหว่างประเทศในการลดภาษีลง ดังนั้น การเปลี่ยนระบบการจัดเก็บภาษีนี้จะทำให้เกิดความเป็นธรรมในการจัดเก็บภาษีของระบบเศรษฐกิจโลกในยุคโลกาภิวัตน์และดิจิทัลเพิ่มมากขึ้น และช่วยป้องกันไม่ให้เกิดการแข่งขันเรื่องการตัดอัตราภาษีกันระหว่างประเทศ สร้างความเป็นธรรมสำหรับธุรกิจ ปราบปรามการเลี่ยงภาษี และส่งเสริมให้เกิดการแข่งขันระหว่างประเทศในแง่บวก

ฝ่ายเสียประโยชน์จากการเปลี่ยนแปลงครั้งนี้มีใครบ้าง

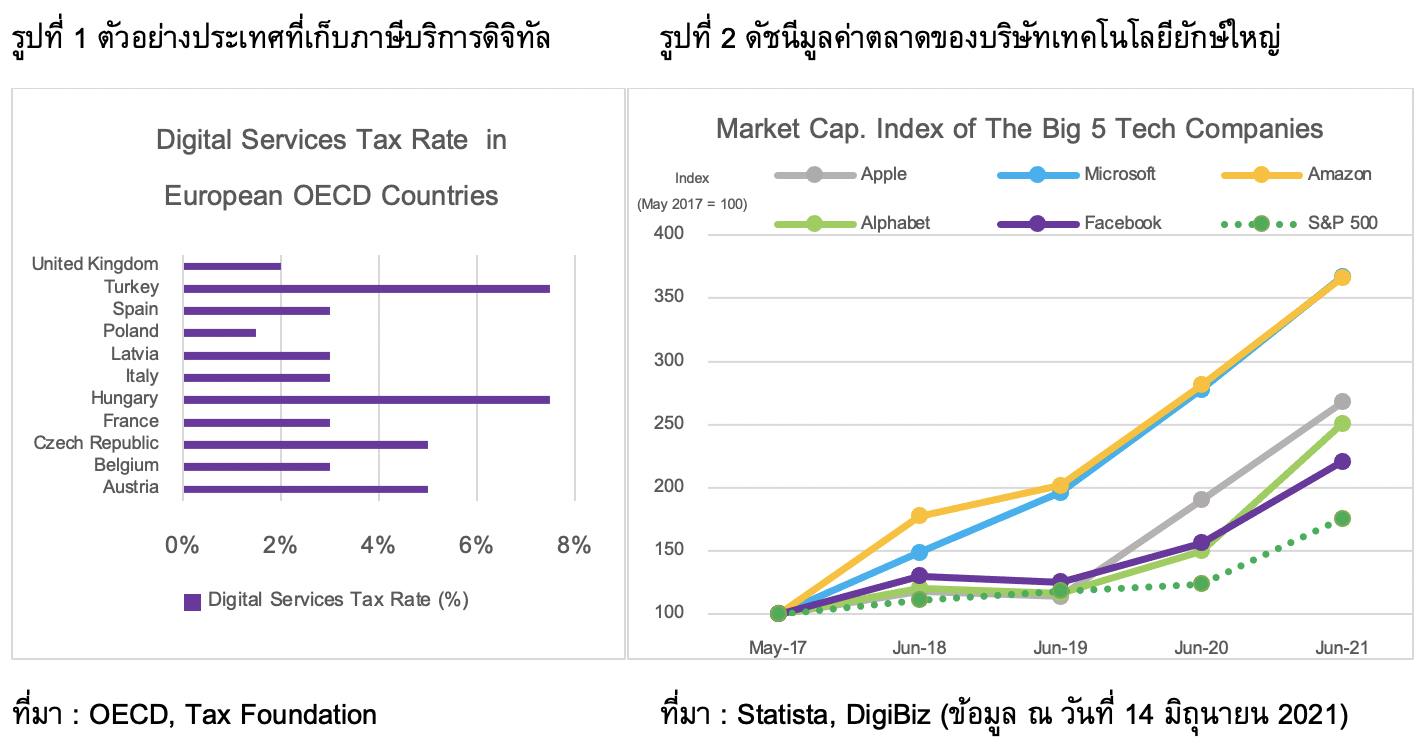

แน่นอนว่าผู้ได้รับผลกระทบโดยตรงจากข้อตกลงครั้งนี้คือ เหล่าบริษัทข้ามชาติที่มีอัตรากำไรอย่างน้อย 10% ซึ่งบริษัทข้ามชาติที่ได้รับการกล่าวถึงส่วนใหญ่เป็นบริษัทเทคโนโลยียักษ์ใหญ่อย่าง Alphabet Inc. ที่เป็นเจ้าของ Google Youtube และ Android หรือบริษัทที่มีชื่อเสียงด้านฮาร์ดแวร์ (Hardware) อย่าง Apple Inc. บริษัทที่มีชื่อเสียงด้านซอฟต์แวร์ (Software) อย่าง Microsoft เจ้าของเว็บไซต์ขายของออนไลน์ที่ใหญ่ที่สุดในสหรัฐอเมริกาอย่าง Amazon.com Inc. และผู้ให้บริการเครือข่ายสังคมออนไลน์ขนาดใหญ่อย่าง Facebook ทุกบริษัทที่กล่าวมานี้ล้วนทำรายได้จากผลิตภัณฑ์และบริการของตนเป็นจำนวนมหาศาล โดยเฉพาะอย่างยิ่งการเกิดการระบาดของเชื้อไวรัสโคโรนาที่ยิ่งผลักดันให้โลกเข้าสู่ยุคดิจิทัลมากขึ้นเนื่องจากความจำเป็นในการเว้นระยะห่างทางสังคมเพื่อลดการระบาดของเชื้อไวรัส และต้องพึ่งพาการใช้เทคโนโลยีเพิ่มมากขึ้น ในช่วงแรกของการระบาดมูลค่าของเหล่าบริษัทยักษ์ใหญ่ลดลงเล็กน้อย แต่หลังจากนั้น 4 เดือนมูลค่าก็ปรับตัวสูงขึ้น หากพิจารณาในรูปที่ 2 จะเห็นว่ามูลค่าตลาดของบริษัทจากปี 2019 ปรับตัวสูงขึ้นประมาณ 53% ในปี 2020 และมีความเป็นไปได้ว่าเหล่าบริษัทยักษ์ใหญ่จะมีรายได้และกำไรเพิ่มสูงขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม บริษัทเหล่านี้ก็ออกมาให้การสนับสนุนกับการปฏิรูประบบภาษีในครั้งนี้ เพื่อแสดงจุดยืนว่าสนับสนุนให้ระบบภาษีโลกให้เป็นธรรมมากขึ้น

อีกฝ่ายที่ได้รับผลกระทบหากข้อตกลงด้านภาษีครั้งนี้ถูกนำมาปรับใช้คือกลุ่มประเทศ Tax Haven หรือดินแดนแห่งการเลี่ยงภาษี คำจำกัดความนี้หมายถึงเหล่าประเทศที่มีระบบกฎหมายภาษีพิเศษที่เอื้อต่อการโยกย้าย หรือกักเก็บเงินทุนของกลุ่มทุนต่างชาติ เพื่อประโยชน์ในการหลีกเลี่ยงภาษีระหว่างประเทศ หรือเป็นประเทศที่ไม่เรียกเก็บภาษีนิติบุคคล หรือเก็บภาษีในอัตราที่ต่ำมาก โดยประเทศเหล่านี้จะได้รับประโยชน์จากระบบอัตราภาษีเช่นนี้ผ่านการจ้างงานในประเทศ เช่น บริการทางบัญชีและกฎหมาย และค่าธรรมเนียมในการตั้งบริษัทจากนักลงทุนแทน

ในระยะต่อไป หากข้อตกลงด้านภาษีนี้ถูกนำมาปรับใช้ในทุกประเทศทั่วโลกตามที่ G7 คาดหวังไว้ เหล่าประเทศ Tax Heaven จะสูญเสียประโยชน์ในส่วนนี้ เนื่องจากแต่ละประเทศจะถูกกดดันให้เลือกใช้อัตราภาษีตามข้อตกลง ทำให้ไม่เกิดความแตกต่างด้านอัตราภาษี ซึ่งจะทำให้เหล่านักลงทุนอาจเลือกลงทุนตามทรัพยากร แรงงาน หรือปัจจัยอื่น ๆ ในแต่ละประเทศแทน นอกจากนี้ ประเทศขนาดเล็กก็ยังอาจเลือกที่จะใช้มาตรการภาษีในระดับต่ำเพื่อดึงดูดนักลงทุนต่างประเทศ เข้ามา ซึ่งการปรับขึ้นภาษีนั้น ถึงแม้จะทำให้ได้รายได้ภาษีเพิ่มขึ้น แต่ก็อาจไม่สามารถทดแทนรายได้ที่เสียไปจากการเข้ามาลงทุนที่ลดลงของบริษัทต่างชาติได้ ดังนั้น การนำระบบภาษีตามข้อตกลงนี้มาปรับใช้อย่างแพร่หลายทั่วโลกจึงเป็นไปได้ยาก อย่างที่รัฐมนตรีกระทรวงการคลังไอร์แลนด์ได้กล่าวว่า ประเทศขนาดเล็กควรเก็บภาษีในอัตราที่ต่ำได้ เนื่องจากไม่ได้มีศักยภาพทางเศรษฐกิจที่ใหญ่พอ และยังต้องการการลงทุนจากต่างประเทศเป็นรายได้หลัก

ประโยชน์จากการเปลี่ยนแปลงระบบจัดเก็บภาษีครั้งนี้

การเปลี่ยนแปลงระบบภาษี จะทำให้ตลาดมีการแข่งขันที่สมบูรณ์มากขึ้น เนื่องจากจะสามารถลดการแข่งขันเรื่องการตัดอัตราภาษีระหว่างประเทศ สร้างความเป็นธรรมสำหรับธุรกิจ ปราบปรามการเลี่ยงภาษี และทำให้บริษัทยักษ์ใหญ่จ่ายภาษีสูงขึ้นตามอัตรากำไรที่เพิ่มขึ้น การเลือกเก็บภาษีโดยยึดหลักผลประโยชน์ที่ได้รับ ในที่นี้คือบริษัทที่มีกำไรสูงกว่าจะต้องจ่ายภาษีสูงกว่าบริษัทที่มีกำไรต่ำกว่า ทาง G7 เชื่อว่าการเปลี่ยนระบบเช่นนี้จะช่วยลดความเหลื่อมล้ำในด้านการเติบโตของบริษัทข้ามชาติได้ด้วยเช่นกัน โดยเฉพาะความเหลื่อมล้ำที่ยิ่งเพิ่มสูงขึ้นเนื่องมาจากกำไรที่เพิ่มขึ้นในช่วงการระบาดของไวรัสโคโรนา เพราะผู้คนมีความจำเป็นต้องพึ่งพาเทคโนโลยีจากเหล่าบริษัทยักษ์ใหญ่เพิ่มสูงขึ้น

การเปลี่ยนแปลงระบบภาษียังส่งผลดีต่อประเทศที่ถูกใช้ในการดำเนินธุรกิจ เนื่องจากประเทศเหล่านั้นจะได้รับรายได้ภาษีเพิ่มขึ้นจากบริษัทข้ามชาติแทนที่รายได้ภาษีจะไปตกในประเทศที่ตั้งสำนักงานใหญ่และสาขาเท่านั้น การจ่ายภาษีให้ประเทศที่ใช้ในการดำเนินธุรกิจถือเป็นการชดเชยทรัพยากรของประเทศที่ถูกใช้ไปจากการเข้ามาดำเนินธุรกิจ ประเทศที่เรียกเก็บภาษีจึงสามารถนำรายได้ภาษีไปจัดสรรเป็นสวัสดิการในประเทศเพิ่มขึ้น ซึ่งจะส่งผลดีต่อประชาชนและเศรษฐกิจของประเทศได้ ดังเช่นที่ถูกกล่าวถึงในที่ประชุมว่า การเปลี่ยน ระบบเช่นนี้จะทำให้สหราชอาณาจักรมีรายได้ทางด้านภาษีเพิ่มขึ้นจากบริษัทข้ามชาติรายใหญ่และสามารถช่วยจ่ายสวัสดิการของประเทศได้ ซึ่งถือเป็นอีกหนึ่งวิธีการที่คาดว่าจะสามารถลดความเหลื่อมล้ำและกระจายรายได้จากประเทศเจ้าของบริษัทข้ามชาติยักษ์ใหญ่ได้มากขึ้น

หากประเทศไทยปรับใช้ระบบภาษีตามกลุ่ม G7 จะเป็นอย่างไร

ประเทศไทยมีนโยบายสนับสนุนและดึงดูดนักลงทุนต่างประเทศ โดยจะให้สิทธิประโยชน์ตามมาตรการส่งเสริมการลงทุนหากมาลงทุนในพื้นที่เขตพัฒนาพิเศษ ซึ่งสิทธิประโยชน์หลักจะเป็นสิทธิประโยชน์ด้านภาษีที่มีทั้งยกเว้นภาษีเงินได้นิติบุคคล หรือลดหย่อนภาษีเงินได้นิติบุคคล และยังมีการให้สิทธิพิเศษด้านภาษีจากสำนักงานคณะกรรมการส่งเสริมการลงทุน (The Board of Investment of Thailand : BOI)

เนื่องจากโครงสร้างเศรษฐกิจของไทยใช้นโยบายภาษีในการดึงดูดเม็ดเงินลงทุนจากต่างประเทศ หากทำการปรับระบบภาษี จะทำให้ประเทศไทยสูญเสียข้อดึงดูดนักลงทุนด้านนี้ไป อย่างไรก็ดี คาดว่าในระยะสั้นผลกระทบต่อไทยอาจยังมีไม่มากเนื่องจากข้อตกลงปัจจุบันครอบคลุมเพียงบริษัทเทคโนโลยียักษ์ใหญ่ ในขณะที่ทางไทยเน้นสนับสนุนการลงทุนในอุตสาหกรรมการผลิต (Manufacturing) เช่น อุตสาหกรรมการเกษตร เหมืองแร่ และการบริการ ซึ่งจะไม่ได้รับผลกระทบมากนักหากประเทศไทยทำการปรับระบบภาษีตามกลุ่ม G7 แต่ในระยะยาวหากประเทศไทยต้องการดึงดูดกลุ่มบริษัทเทคโนโลยี ไทยก็ควรเตรียมมาตรการเพื่อดึงดูดการลงทุนนอกเหนือจากการใช้นโยบายภาษี