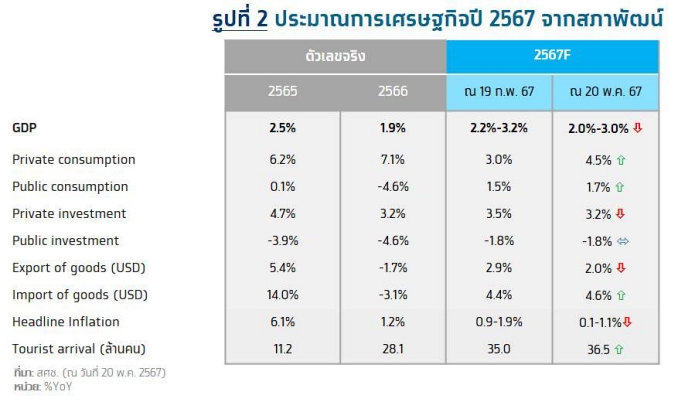

- เศรษฐกิจไทยไตรมาสที่ 1/2567 ขยายตัว 1.5%YoY เติบโตในอัตราที่ชะลอลงจากไตรมาสที่ 4/2566 ที่ 1.7%YoY โดยมีปัจจัยกดดันสำคัญจากการใช้จ่ายและการลงทุนภาครัฐ เนื่องจากกระบวนการงบประมาณปี 2567 ใช้เวลานานกว่าคาด และการส่งออกสินค้าที่กลับมาหดตัว อย่างไรก็ดี เศรษฐกิจยังได้รับแรงหนุนจากการบริโภคภาคเอกชนที่ขยายตัวดีตามการปรับตัวดีขึ้นของภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยวและการส่งออกบริการที่เร่งตัวขึ้น ทั้งนี้สภาพัฒน์ปรับลดประมาณการเศรษฐกิจไทยปี 2567 คาดว่าจะขยายตัวได้ในช่วง 2.0-3.0% มีค่ากลางที่ 2.5% ลดลงจากประมาณการเดิมที่ 2.2-3.2% มีค่ากลางที่ 2.7%

- Krungthai COMPASS ประเมินว่าเศรษฐกิจปี 2567 มีแนวโน้มเติบโตได้ 2.3% ต่ำกว่าประมาณการเดิมที่คาดไว้ 2.7% สอดคล้องกับมุมมองของสภาพัฒน์ที่ประเมินว่าเศรษฐกิจในปีนี้มีปัจจัยกดดันจาก 1) การส่งออกสินค้าที่อาจเติบโตได้ต่ำจากการค้าโลกที่ฟื้นตัวช้าและไทยยังเผชิญปัญหาเชิงโครงสร้างที่กระทบต่อความสามารถในการแข่งขันของสินค้าไทย และ 2) การลงทุนภาคเอกชนที่มีแนวโน้มชะลอตัวจากผลกระทบของการส่งออกสินค้าที่ฟื้นตัวช้า ขณะที่จำนวนนักท่องเที่ยวต่างชาติมีแนวโน้มที่ปรับเพิ่มขึ้น ซึ่งสอดคล้องกับมุมมองของสภาพัฒน์

ฉมาดนัย มากนวล, ชนม์นิธิศ ไชยสิงห์ทอง Krungthai COMPASS

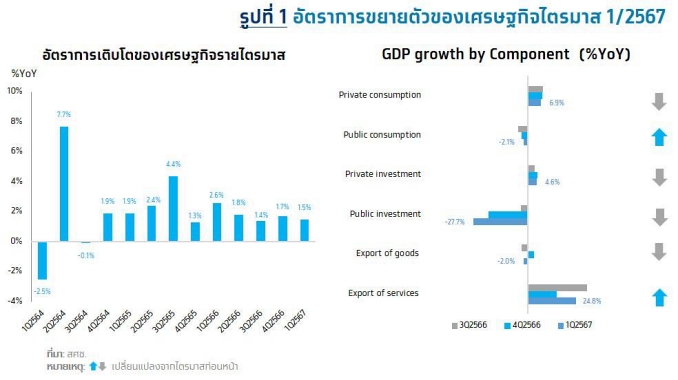

จีดีพีไตรมาสที่ 1 โต 1.5%YoY ชะลอตัวลง เมื่อเทียบรายไตรมาสขยายตัว 1.1%QoQSA จากไตรมาสก่อน สะท้อนภาพการขยายตัวในอัตราต่ำต่อเนื่อง

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงานตัวเลขการเติบโตทางเศรษฐกิจในไตรมาสที่ 1/2567 ขยายตัว 1.5%YoY หรือเพิ่มจากไตรมาสก่อนหน้าที่ 1.1%QoQSA สูงกว่าการคาดการณ์ของนักวิเคราะห์ซึ่งประเมินว่าจะเติบโตที่ 0.8%YoY อย่างไรก็ตาม จากตัวเลขที่รายงานล่าสุดนี้ เศรษฐกิจไทยยังคงขยายตัวต่ำ โดยเติบโตต่ำกว่า 2.0% ติดต่อกันเป็นไตรมาสที่ 4 การรายงานเศรษฐกิจของสภาพัฒน์ด้านรายจ่ายในไตรมาสที่ 1/2567 มีประเด็นสำคัญ ได้แก่

- การอุปโภคบริโภคเอกชนขยายตัว 6.9% ขยายตัวต่อเนื่องจากไตรมาสก่อนที่เติบโต 7.4% สอดคล้องกับการปรับตัวดีขึ้นต่อเนื่องของภาคบริการที่เกี่ยวเนื่องกับการท่องเที่ยว ซึ่งช่วยหนุนการจ้างงาน รวมทั้งความเชื่อมั่นผู้บริโภคที่แตะระดับสูงสุดในรอบ 18 ไตรมาส ส่งผลให้การใช้จ่ายในหลายหมวดขยายตัวดี โดยเฉพาะการใช้จ่ายในหมวดบริการที่เติบโตสูงถึง 13.7% เช่นเดียวกับการใช้จ่ายหมวดสินค้าไม่คงทนที่ขยายตัว 4.7% สูงสุดในรอบเกือบ 4 ปี รวมถึงหมวดสินค้ากึ่งคงทนซึ่งขยายตัว 3.3% สูงกว่าไตรมาสก่อน อย่างไรก็ดี สินค้าหมวดคงทนหดตัว 6.8% สูงสุดในรอบ 10 ไตรมาส ตามการใช้จ่ายเพื่อซื้อยานพาหนะที่ลดลงถึง 13.9% ด้วยแรงกดดันจากภาระหนี้ครัวเรือนและมาตรการด้านสินเชื่อที่เข้มงวด

- การใช้จ่ายเพื่อการอุปโภคของรัฐบาลหดตัว 2.1% ติดลบต่อเนื่องจากไตรมาสก่อน จากรายจ่ายเงินโอนเพื่อสวัสดิการสังคมที่ไม่เป็นตัวเงินสำหรับสินค้าและบริการ และรายจ่ายค่าซื้อสินค้าและบริการที่ลดลง 10.7% และ 7.6% ตามลำดับ

- การลงทุนรวมหดตัว 4.2% ติดลบแรงขึ้นจาก 0.4% ไตรมาสก่อน จากการลงทุนภาครัฐที่หดตัวมากขึ้น 27.7% ทั้งยังปรับลดลงอย่างต่อเนื่องเป็นไตรมาสที่ 4 ปัจจัยหลักจากกระบวนการงบประมาณปี 2567 ซึ่งใช้เวลานานกว่าคาด ส่งผลให้อัตราการเบิกจ่ายงบลงทุนของรัฐบาลต่ำเพียง 5.2% ซึ่งน้อยกว่าไตรมาสก่อน ทั้งยังกระทบต่อการผลิตสาขาก่อสร้างในฝั่งอุปทานที่หดตัว 17.3% ต่ำสุดนับตั้งแต่ปี 2543 ขณะที่การลงทุนภาคเอกชนชะลอตัวลงสู่ 4.6% ตามความต้องการในหมวดเครื่องจักรเครื่องมือที่อ่อนแอลงตามภาวะการส่งออก

- มูลค่าการส่งออกสินค้าติดลบ 2.0% หดตัวอีกครั้งหลังจากฟื้นกลับมาขยายตัวได้เมื่อไตรมาสก่อน โดยปริมาณการส่งออกหดตัว 2.3% สำหรับสินค้าหลักที่มีมูลค่าส่งออกลดลง ได้แก่ ทุเรียน น้ำตาล ผลิตภัณฑ์ยาง เครื่องปรับอากาศ ยานยนต์ แผงวงจรไฟฟ้า และผลิตภัณฑ์คอมพิวเตอร์ เป็นต้น

- การส่งออกบริการขยายตัว 24.8% เร่งขึ้นจากไตรมาสก่อนซึ่งเติบโตที่ 14.9% โดยจำนวนนักท่องเที่ยวต่างชาติแตะระดับ 9.4 ล้านคน อานิสงส์จากมาตรการฟรีวีซ่าได้ส่งผลให้รายรับภาคการท่องเที่ยวแตะระดับ 3.71 แสนล้านบาท

สภาพัฒน์ปรับลดประมาณการเศรษฐกิจไทยปี 2567 คาดว่าจะขยายตัวได้ในช่วง 2.0-3.0% มีค่ากลางที่ 2.5% ลดลงจากประมาณการเดิมที่ 2.2-3.2% มีค่ากลางที่ 2.7% โดยมีปัจจัยกดดันเศรษฐกิจจาก (1) การส่งออกสินค้าที่คาดว่ามูลค่าการส่งออกจะเติบโตได้ที่ 2.0% (ต่ำกว่าเดิมมองไว้ที่ 2.9%) จากการปรับลดปริมาณการส่งออกสินค้าที่ขยายตัว 1.5% (ต่ำกว่าเดิมมองไว้ที่ 2.4%) ตามการปรับตัวลดลงของปริมาณการส่งออกในไตรมาสที่ 1 และการปรับลดสมมติฐานการขยายตัวของปริมาณการค้าโลก และ (2) การลงทุนภาคเอกชนที่คาดว่าจะขยายตัวได้ 3.2% (ต่ำกว่าเดิมมองไว้ที่ 3.5%) เนื่องจากอัตราการใช้กำลังการผลิคในภาคอุตสาหกรรมอยู่ในระดับต่ำกว่าที่คาดการณ์ไว้ รวมถึงผลกระทบจากการส่งออกที่อาจชะลอตัวกว่าคาด

อย่างไรก็ดี สภาพัฒน์มองว่าเศรษฐกิจยังมีปัจจัยหนุนสำคัญจาก (1) การใช้จ่ายเพื่อการอุปโภคบริโภคภาคเอกชน ตามการขยายตัวดีอย่างต่อเนื่องของฐานรายได้ในระบบเศรษฐกิจ ตลาดแรงงานที่แข็งแกร่ง และอัตราเงินเฟ้อที่อยู่ในระดับต่ำ (2) การฟื้นตัวของภาคการท่องเที่ยวและภาคบริการที่เกี่ยวเนื่อง และ (3) การเร่งตัวขึ้นของการใช้จ่ายภาครัฐหลัง พรบ. งบประมาณประจำปี 2567 มีผลบังคับใช้นับตั้งแต่วันที่ 26 เม.ย. 2567 และกรอบวงเงินงบประมาณรายจ่ายประจำปีงบประมาณ 2568 ที่เพิ่มขึ้น

Implication:

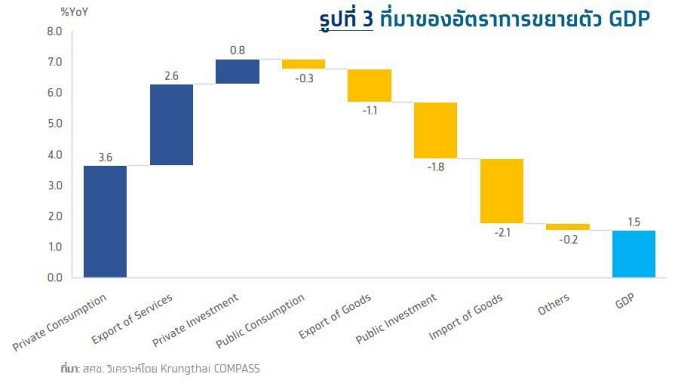

- เศรษฐกิจไทยในไตรมาสที่ 1 ชะลอตัวลงจากการใช้จ่ายและการลงทุนของภาครัฐ และการส่งออกสินค้า จีดีพีไตรมาส 1/2567 ขยายตัว 1.5%YoY ชะลอจากไตรมาส 4/2566 ที่ขยายตัว 1.7%YoY โดยปัจจัยสำคัญมาจากการใช้จ่ายและการลงทุนภาครัฐซึ่งหดตัวจากกระบวนการงบประมาณประจำปี 2567 ที่นานกว่าคาด ซึ่งฉุดจีดีพีไตรมาสที่ 1 ลงราว 2.2ppt. และการส่งออกสินค้าที่กลับมาหดตัวทั้งมูลค่าและปริมาณ หลังจากที่ขยายตัวได้ในไตรมาสที่ 4 โดยปริมาณการส่งออกที่หดตัวทำให้จีดีพีลดลงราว 1.1ppt. นอกจากนี้ การนำเข้ายังคงขยายตัวต่อเนื่อง ซึ่งการนำเข้าที่เพิ่มขึ้นทำให้เม็ดเงินไหลออกนอกประเทศและเป็นอีกปัจจัยที่กดดันการฟื้นตัวของเศรษฐกิจไทยในช่วงที่ผ่านมา

- Krungthai COMPASS ประเมินว่าเศรษฐกิจปี 2567 มีแนวโน้มเติบโตได้ 2.3% ต่ำกว่าประมาณการเดิมที่คาดไว้ 2.7% สอดคล้องกับมุมมองของสภาพัฒน์ที่ปรับลดกรอบประมาณการเศรษฐกิจปีนี้ลง

- Krungthai COMPASS มีมุมมองสอดคล้องกับสภาพัฒน์ที่ปรับลดประมาณการเศรษฐกิจในปีนี้จาก 1) มูลค่าการส่งออกสินค้าที่มีแนวโน้มเติบโตได้เพียง 0.5% ปรับลดลงจากเดิมที่มองไว้ 1.8% เนื่องจากการค้าโลกมีแนวโน้มฟื้นตัวได้ช้ากว่าคาด สอดคล้องกับกองทุนการเงินระหว่างประเทศ (IMF) ที่ปรับลดคาดการณ์ปริมาณการค้าโลกลงเหลือเพียง 3.0% จากเดิมที่ 3.3% อีกทั้งสินค้าส่งออกของไทยยังเผชิญปัญหาเชิงโครงสร้างซึ่งกระทบต่อความสามารถในการแข่งขันและความต้องการสินค้าไทยในตลาดต่างประเทศ และ 2) การลงทุนภาคเอกชนที่มีแนวโน้มชะลอตัวจากผลกระทบของภาคการส่งออกสินค้าที่ฟื้นตัวได้ช้า ทั้งนี้ Krungthai COMPASS ประเมินว่าภาคการท่องเที่ยวยังเป็นปัจจัยหนุนสำคัญของเศรษฐกิจในปีนี้ โดยคาดว่านักท่องเที่ยวต่างชาติมีแนวโน้มจะเข้ามาเป็นจำนวน 35 ล้านคน เพิ่มขึ้นจากประมาณการเดิมที่ 34 ล้านคน ซึ่งสอดคล้องกับมุมมองของสภาพัฒน์ที่ปรับเพิ่มการคาดการณ์

- อย่างไรก็ตาม Krungthai COMPASS มีมุมมองต่อแนวโน้มการบริโภคภาคเอกชนที่แตกต่างจากสภาพัฒน์ โดยเราประเมินว่าการบริโภคภาคเอกชนยังมีแนวโน้มเติบโตได้ใกล้เคียงประมาณการเดิมราว 3% เนื่องจากปัญหาหนี้ครัวเรือนที่อยู่ระดับสูงอาจกดดันกำลังซื้อของภาคเอกชนในระยะข้างหน้า สะท้อนจากการใช้จ่ายสินค้าหมวดคงทนในไตรมาสที่ 1 ที่หดตัวสูงจากการซื้อยานพาหนะที่ลดลง 13.9%YoY

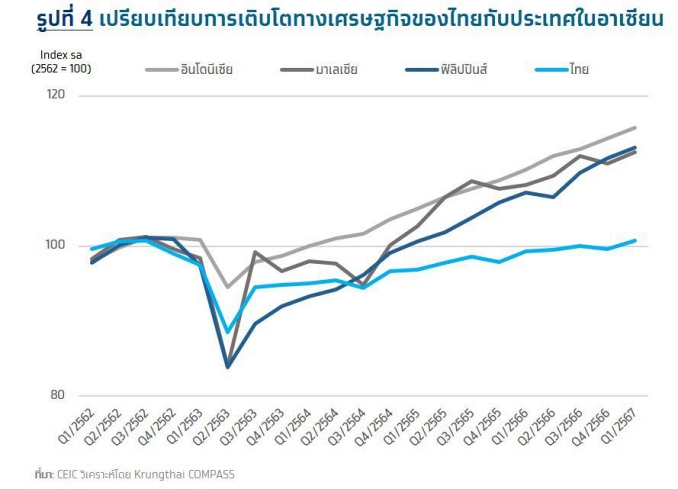

- เศรษฐกิจไทยฟื้นตัวช้าเมื่อเปรียบเทียบกับกลุ่มประเทศอาเซียนสะท้อนปัญหาเชิงโครงสร้างที่ลดทอนความสามารถในการแข่งขัน หากเทียบดัชนี Real GDP กับประเทศเพื่อนบ้านในภูมิภาคแล้ว ไทยใช้เวลานานกว่าในการพลิกฟื้นกิจกรรมทางเศรษฐกิจไปสู่ระดับเดิมก่อนการแพร่ระบาดเมื่อปี 2562 โดยดัชนีจีดีพีของไทยเพิ่งกลับสู่ช่วงก่อนโควิด-19 ได้เมื่อไตรมาสที่ 3/66 ขณะที่อินโดนีเซีย มาเลเซีย และฟิลิปปินส์ ต่างปรับตัวได้เร็วกว่า โดยกลับสู่ระดับปกติตั้งแต่ช่วงปี 2564-2565 แล้ว กลุ่มประเทศเหล่านี้ยังสามารถรักษาทิศทางการเติบโตที่สูงกว่าไทยได้อย่างต่อเนื่อง ขณะที่ไทยฟื้นตัวได้อย่างจำกัด ปัจจัยสำคัญมาจากการพึ่งพาภาคเศรษฐกิจต่างประเทศ ทั้งการท่องเที่ยวของนักเดินทางชาวต่างชาติและการส่งออกสินค้าไปยังประเทศต่างๆ ซึ่งต้องเผชิญแรงกดดันจากปัญหาด้านภูมิรัฐศาสตร์และความผันผวนทางเศรษฐกิจของประเทศคู่ค้า เช่น การฟื้นตัวที่เปราะบางของจีนส่งผลกระทบต่อกำลังซื้อ อีกทั้งจีนยังจำเป็นต้องส่งออกสินค้าราคาถูกไปตีตลาดในหลายประเทศรวมถึงไทย นอกจากนี้ การส่งออกสินค้าไทยหลายรายการเผชิญปัญหาเชิงโครงสร้างและสูญเสียความสามารถในการแข่งขัน ปัจจัยเหล่านี้ยังกระทบต่อภาคการผลิตโดยเฉพาะผู้ประกอบการรายย่อยที่ยังอ่อนแอ เศรษฐกิจไทยจึงทยอยฟื้นตัวอย่างจำกัดและมีแนวโน้มเติบโตได้ช้ากว่าหลายประเทศในภูมิภาค